大家好,我是老薛,一个扎根太原南中环、晋阳街板块多年的房产经纪人。最近这几天,我的微信快被客户的消息轰炸了,大家问得最多的只有一件事:“老薛,听说太原商转公政策放宽了,我能不能办?能省多少钱?”

今天,我不谈楼市走向,不推销房子,只跟你们聊聊这件能实打实帮大家捂紧钱袋子的大事。这不仅是一篇政策解读,更是一份帮你省下几十万真金白银的实操指南。

为什么说现在是“商转公”的黄金窗口期?

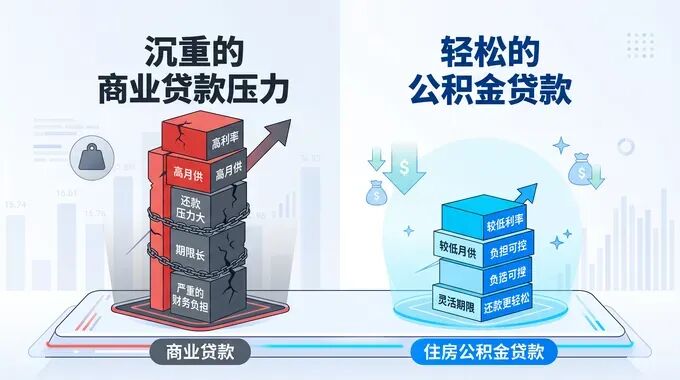

过去几年,太原南中环和晋阳街板块是楼市的热点。不少人在2018年到2021年期间买房,承受了5.88%甚至6%以上的超高商业贷款利率。这次太原商转公政策的放宽,就是专门来解救大家的。

利好一:门槛大幅降低,过去不能办的现在能办了

以前的商转公条件极为苛刻,这次政策明确放宽了准入限制。只要你的公积金缴存正常,信用良好,大门已经为你敞开。

利好二:贷款年限延长,快退休者的福音

政策对贷款年限进行了延长计算,对于50多岁、临近退休的群体来说,年限一拉长,每个月的还款压力骤减。

利好三:惊人的利率差,硬生生省出一辆车

以贷款100万,等额本息30年为例:

原商业贷款 (5.88%) 月供 5918元 总利息 113万 | 现公积金贷款 (2.85%) 月供 4135元 总利息 48.8万 |

月供少交近1800元,总利息足足省下64万!

实操指南:怎么把这笔钱省下来?

必须准备的 5 样硬核材料

1身份证明:夫妻双方的身份证原件及复印件、户口本。

2婚姻证明:结婚证原件及复印件(单身需签署单身声明)。

3房产证明:已取得的不动产权证书原件。

4原商贷材料:原商业贷款合同原件、银行出具的贷款余额清单及近半年的还款流水明细。

5公积金材料:公积金缴存证明。

跑通商转公的 4 步标准流程

摸底排查(第1天)

查征信确认无严重逾期;查公积金账户估算额度。

银行交涉(第2-7天)

向原贷款银行提出申请,尽早预约排队。

提交审批(第8-15天)

带齐材料前往公积金网点提交申请。

解押与重新抵押(第16-30天)

审批通过后办理解押和重新抵押,等待放款。

老薛的专业忠告:3个避坑指南

办理商转公虽然省钱,但里面的水也不浅。这三个坑,千万别踩:

第一坑:盲目找过桥垫资,被反薅羊毛

务必先去公积金中心和原贷款银行问清楚是否支持“顺位抵押”或“带押转换”。如果支持,一分钱过桥费都不用出!

第二坑:没算准公积金可贷额度,面临资金缺口

在行动前,务必先在公积金APP上测算准确可贷额度,避免额度不足面临补现金或组合贷的尴尬。

第三坑:忽视原商贷的“违约金”条款

翻出合同仔细看提前还款违约金条款,核算一下交违约金和省下的利息哪个更划算。

结语:行动力就是金钱

如果你现在还在承受着5%以上的商贷利率,如果你符合条件,请立刻、马上行动起来。你跑两趟腿省下来的几十万,是你起早贪黑工作好几年才能攒下的血汗钱。我是老张,愿大家都能顺利下车,早日享受低息的轻松生活。

扫码咨询老薛,获取南中环晋阳街专属服务