吴金印说:“老百姓养鸡为下蛋,养狗为看门,养我们干部为啥?如果我们不为老百姓办事,连鸡狗都不如。”

吴金印是河南省卫辉市唐庄镇党委书记,在乡党委书记的岗位上,他一干就是几十年,多次拒绝组织上对他职务的升迁,将根紧紧深植于群众之中,将自己的事业追求与百姓的福祉紧密地联系在一起,被誉为全国乡镇党委书记学习的榜样。

吴金印不仅事迹感人,他的许多话也让人铭心刻骨。

吴金印说: “我们干部就是为老百姓办事的。” “基层的事儿,涉及群众的事儿,桩桩件件很具体,要想一一解决,只有一切为了群众、一切想着群众的利益,才能办好。”

“我们谋划推进工作,一定要坚持全心全意为人民服务的根本宗旨,坚持以人民为中心的发展思想,坚持发展为了人民、发展依靠人民、发展成果由人民共享,把好事实事做到群众心坎上。”

记录时代声音,反映百姓生活。

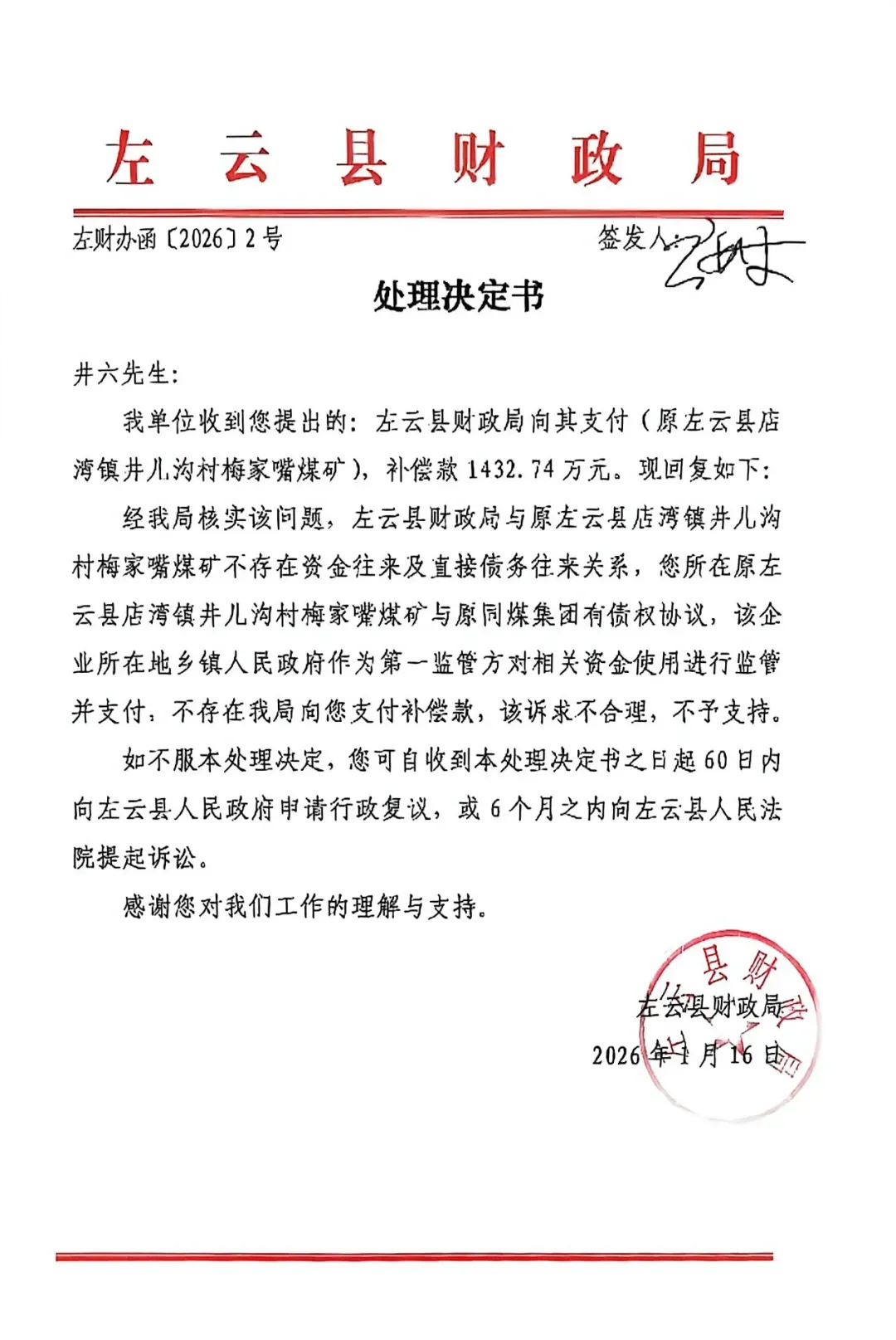

山西省浑源县的井六说:2026年1月27日我收到了左云县财政局左财办函(2026)2号《处理决定书》。内容如下:

井六先生:

我单位收到您提出的:左云县财政局向其支付(原左云县店湾镇井儿沟村梅家嘴煤矿),补偿款1432.74万元。现回复如下:

经我局核实该问题,左云县财政局与原左云县店湾镇井儿沟村梅家嘴煤矿不存在资金往来及直接债务往来关系,您所在原左云县店湾镇井儿沟村梅家嘴煤矿与原同煤集团有债权协议,该企业所在地乡镇人民政府作为第一监管方对相关资金使用进行监管并支付,不存在我局向您支付补偿款,该诉求不合理,不予支持。

左云县财政局的回复满意吗?

山西省浑源县的井六说:不满意。

那就一句一句说吧。“左云县财政局与原左云县店湾镇井儿沟村梅家嘴煤矿不存在资金往来及直接债务往来关系”

当年的补偿款是由同煤矿集团支付左云县财政局专用账户,再由财政局支付到乡镇,乡镇支付到村委,我们的补偿款从村委领。

左云县财政局是专用补偿款流向的第一站,左云县财政局核实内容,第一句话脱离了事件本身,这样的调查核实还能称为核实吗?

举个例子来说明,比方说左云县财政局要盖一个家属楼,中标方是一家外地(北京)的一家企业,项目所用的工人是左云县本地的农民工。如果发生了拖欠农民工工资的情况,左云县财政局说:你的工资是谁给的发的,你就跟谁要去,我们没有“直接债务往来关系”。

很明显,这样的回答是违法行为。

第二句:“您所在原左云县店湾镇井儿沟村梅家嘴煤矿与原同煤集团有债权协议”。

这句话承认了,当年事件的真实性,当年是政策性重组。

第三句:“该企业所在地乡镇人民政府作为第一监管方对相关资金使用进行监管并支付。”

该企业是井儿沟村梅家嘴煤矿。

所在地乡镇人民政府是左云县店湾镇。

左云县财政局的意思是,左云县店湾镇是第一监管方对相关资金使用进行监管并支付。

很明显是把锅甩到了左云县店湾镇,如果专项补偿款出了问题,明确了第一监管方就是店湾镇乡政府。

首先我们的制度是首问负责制。

一是我国《行政许可法》第六条确立了高效便民原则。首问负责制是该原则最直接的体现。它通过“首次接触、全程负责”的机制,杜绝了部门之间、岗位之间的推诿扯皮,减少了行政相对人的奔波与等待,极大提升了行政效率,方便了人民群众。其法理精神在于,行政权的行使应以最小成本(包括公民的时间、精力成本)实现最大公益。

二是现代行政法要求行政机关在享有职权的同时,必须承担相应的责任。首问负责制将抽象的“政府责任”具体化为“首问责任人”的个体责任。首位接待者成为政府责任链条的“第一触发点”和“临时锚点”,其有责任启动内部协调程序,确保公民诉求不被遗漏。这体现了从“权力本位”向“责任本位”的转变,是构建责任政府的微观制度基石。

三是公民基于对政府权威和效能的信任而提出请求或办理事务。当公民主动接触行政机关时,即产生了一种合法预期——其诉求将被认真对待并进入处理流程。若因内部职责划分不清而被任意回绝,将直接损害公民对政府的信赖。首问负责制通过强化首位接待者的“兜底”义务,保护了公民的这种正当信赖利益。

其次,财政局作为政府主管财政收支、实施财政监督的职能部门,其对专用补偿款的严格监管并非偶然或主观意愿,而是有着深厚的法理根基和明确的责任要求。这种监管行为,从根本上体现了对公共资金的高度负责,是法治精神在财政管理领域的具体实践。

一是《预算法》赋予的核心监管权。《中华人民共和国预算法》是财政管理的基本法。其明确规定各级政府财政部门负责本级预算的执行和管理(第四条)。专用补偿款通常是纳入政府预算管理的专项资金。预算法要求“所有政府收入和支出都应当实行国库集中收付管理” 《预算法》,并强调“各级政府、各部门、各单位应当加强对预算支出的管理提高资金使用效益”这从根本上确立了财政局对包括专用补偿款在内的一切财政性资金负有不可推卸的监管职责。

二是专项资金管理的法定要求。 专用补偿款具有明确的特定用途(如征地拆迁补偿、生态补偿、特定事件损失补偿等)。其拨付和使用必须严格遵循专款专用的原则。《预算法实施条例》等多部法规均强调,任何单位和个人不得截留、挤占、挪用或者拖欠专项资金。财政局作为资金管理主体,依法对其进行全流程监管,是确保资金用途合法合规、防止资金被滥用或挪用的必然要求。

三是财政监督权的法定行使。《财政违法行为处罚处分条例》等法律法规明确赋予了财政部门进行财政监督检查的权限。财政局依据这些授权,有权对涉及专用补偿款的单位(如项目实施单位、补偿对象所在单位等)的财务活动、会计核算、资金拨付使用情况进行检查、监督,及时发现和纠正违规行为,保障资金安全。这种监督权是法律赋予的刚性权力,也是其履行法定职责的必要手段。

左云县财政局在专用补偿款的工作中应该做到以下四点。现在看来一点也没有做到。

一是保障资金精准直达。 通过拨付流程控制和信息化监控手段,确保补偿款能及时、足额、安全地发放到符合条件的补偿对象手中,防止中间环节的截留、克扣或延误。这关系到群众的切身利益和社会稳定,是财政工作意义和社会价值的本质要求。

二是维护政府项目的严肃性。专用补偿款的使用必须严格限定在的用途和范围内。财政局的监管,确保了每一分钱都用在规定的项目上,防止“跑冒滴漏”,杜绝以任何形式挤占挪用,维护了政府项目刚性约束和权威性。

三是防范财政风险。通过合规性审查,加强事前和事后审计监督,财政局能够评估补偿款使用的合规性、效率性和效果,及时发现潜在的管理漏洞和廉政风险,预防腐败和资金损失,保障资金的健康运行。

四是落实政策目标。 专用补偿款通常承载着特定的政策目标(如保障被征收人权益、保护生态环境、恢复生产生活秩序等)。财政局的严格监管,确保了资金使用不偏离政策初衷,有效发挥政策效应,实现良好的经济和社会效果。

小结:财政局对专用补偿款的严格监管行为,不是单纯的行政措施,而是植根于国家法律体系之中的法定义务。它依托于《预算法》等法律法规赋予的职责和权力,其核心目的在于保障专项资金的安全、规范、高效使用,维护预算严肃性,防范财政风险,并最终实现政策目标和公共利益的最大化。这种“对资金的负责”,实质上是财政机关依法行政、履职尽责的直接体现,是对法律负责、对人民负责、对政府负责的深刻诠释。唯有如此,才能确保宝贵的财政资源发挥应有效能,筑牢公共财政的基石,服务经济社会发展大局。

第四句:“不存在我局向您支付补偿款,该诉求不合理,不予支持。”

井六说:这句就是明摆着是在装傻充愣,能在财政局工作的人都比我们普通人素质高,能力强。明摆着“专用补偿款”是出了问题了,装傻充愣背后的行为背后的逻辑真让人可怕。

“对一切侵犯群众合法权利的行为,对一切在侵犯群众权益问题上漠然置之、不闻不问的现象,都必须依纪依法严肃查处、坚决追责”。

面对大同市左云县财政局对专用补偿款的监管的态度。

请问?

大同市左云县财政局如何对法律负责,如何严格遵守《预算法》、《会计法》、《财政违法行为处罚处分条例》等法律法规,依法履职,依法行政。

大同市左云县财政局如何对人民负责。 保障补偿对象(往往是人民群众)的合法权益,确保公共资金(税收或其他财政收入转化而来)真正惠及于民,取之于民,用之于民,体现公共财政的公平性和公益性。

大同市左云县财政局如何对政府负责。确保财政资金安全高效运行,提升政府公信力,保障财政政策的有效实施和宏观调控目标的实现。

大同市左云县财政局如何对历史负责。通过规范、透明、有效的监管,留下经得起历史检验的财政资金使用轨迹,避免财政失误和损失。

党的二十届四中全会审议通过的“十五五”规划建议指出,坚持全面依法治国,协同推进科学立法、严格执法、公正司法、全民守法。

这路,还是真远。

作者:闻语

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?