清明已过,太原楼市正式进入2026年小阳春下半场。

刚刚过去的3月,市场释放出积极信号:新房到访回升、二手房成交企稳、土地市场连续成交。与此同时,一批新规产品、低密改善、国企品质新盘集中亮相,成为全年供应主线。

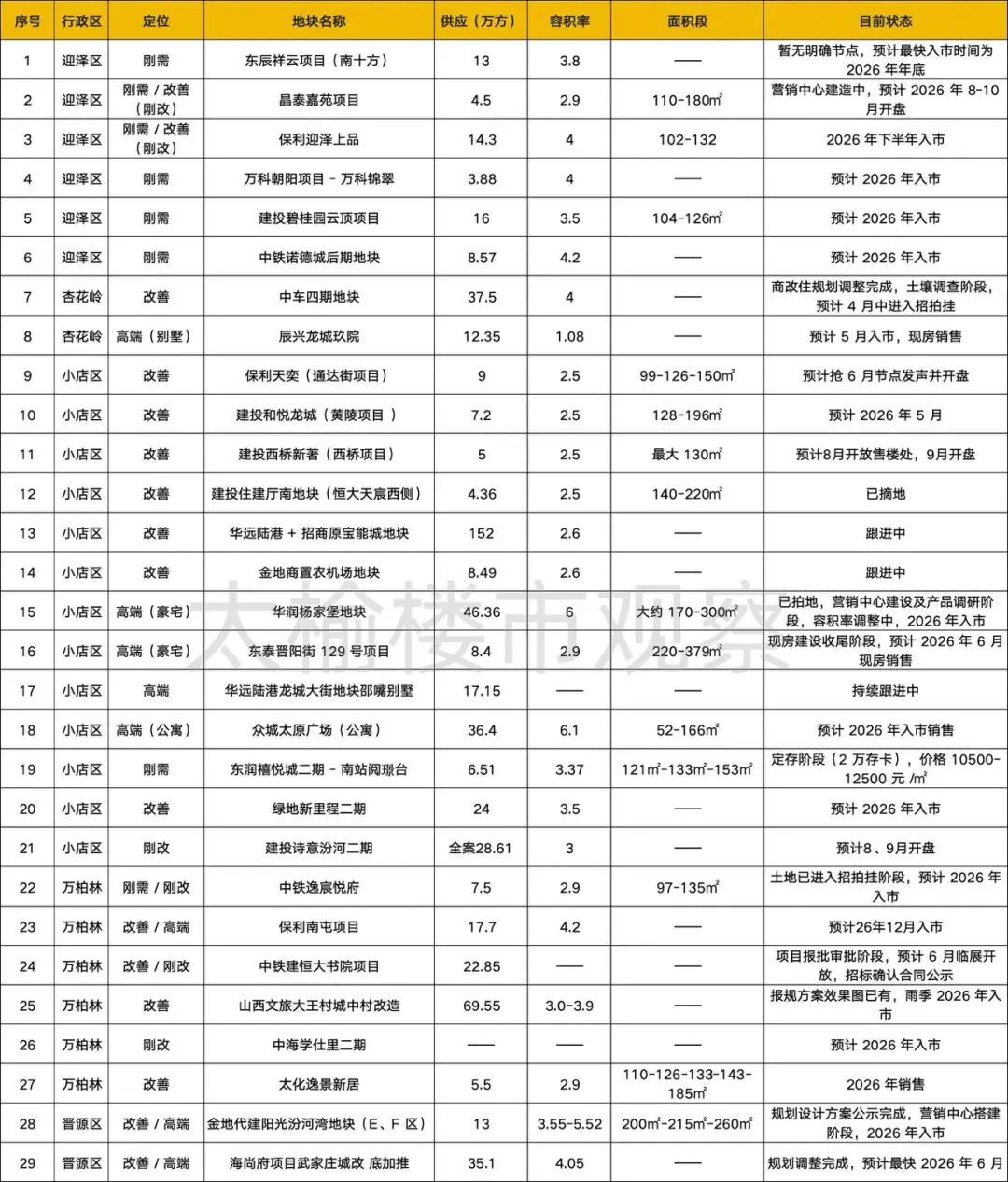

本文对小店、迎泽、万柏林、杏花岭、晋源、尖草坪六区29个待入市项目进行全景梳理,为购房者提供客观、可落地的选房参考。

一、市场总览:复苏有据,供应有序

数据来源:国家统计局、太原市统计局、太原市规划和自然资源局、山西日报

成交端

- • 3月太原二手房单日最高成交近200套,全月成交同比回升,市场处于弱复苏阶段

- • 新房核心板块改善盘去化提速,小店、万柏林、晋源为成交主力区域

- • 3月太原新房均价约10898元/㎡,环比基本持平;二手房均价约7963元/㎡,环比微涨0.1%

政策面

土地与供应

- • 3月全市集中挂牌12宗地块,起拍总价超22亿元

- • 建投、保利等国企连续拿地,成为市场"稳定器"

2026年三大特征:供应重心向南集中 | 改善产品成主流 | 国企主导安全盘

二、六区待入市新盘全景

以下数据来源于项目公开信息及规划公示,仅供参考,以开发商实际公示为准

🏘️ 迎泽区:老城补仓,刚需刚改为主

传统主城 | 配套成熟 | 城市更新为主

| 项目 | 供应(万方) | 容积率 | 面积段 | 预计入市 |

|---|

| 东辰祥云(南十方) | 13 | 3.8 | — | 2026年年底 |

| 晶泰嘉苑 | 4.5 | 2.9 | 110-180㎡ | 2026年8-10月 |

| 保利迎泽上品 | 14.3 | 4.0 | 102-132㎡ | 2026年下半年 |

| 万科锦翠(朝阳街) | 3.88 | 4.0 | — | 2026年 |

| 建投碧桂园云顶 | 16 | 3.5 | 104-126㎡ | 2026年 |

| 中铁诺德城后期地块 | 8.57 | 4.2 | — | 2026年 |

📍 区域判断:土地稀缺、供应有限,价格平稳,"确定性高于成长性"

🏔️ 杏花岭区:北城稀缺供应,低密亮点突出

产品纯度高 | 大体量续作+超低密别墅

| 项目 | 供应(万方) | 容积率 | 面积段 | 预计入市 |

|---|

| 中车四期地块 | 37.5 | 4.0 | — | 2026年4月中招拍挂 |

| 辰兴·龙城玖院 | 12.35 | 1.08 | — | 2026年5月,现房销售 |

📍 区域判断:适合地缘改善与终极改善,低密产品具备稀缺溢价

🏙️ 小店区:供应核心,全梯队覆盖

2026年供货最多、改善最集中 | 龙城大街、晋阳街、汾东商务区、南站四板块发力

| 项目 | 供应(万方) | 容积率 | 面积段 | 预计入市 |

|---|

| 高端/顶豪 | | | | |

| 华润杨家堡地块 | 46.36 | 6.0 | 170-300㎡ | 2026年 |

| 东泰晋阳街129号 | 8.4 | 2.9 | 220-379㎡ | 2026年6月,现房 |

| 华远陆港·郎曦别墅 | 17.15 | — | — | 跟进中 |

| 众城太原广场(公寓) | 36.4 | 6.1 | 52-166㎡ | 2026年 |

| 改善 | | | | |

| 保利天奕(通达街) | 9 | 2.5 | 99-150㎡ | 2026年6月 |

| 建投和悦龙城(黄陵) | 7.2 | 2.5 | 128-196㎡ | 2026年5月 |

| 建投住建厅南地块 | 4.36 | 2.5 | 140-220㎡ | 已摘地 |

| 建投西桥新著 | 5 | 2.5 | 最大130㎡ | 2026年8月售楼处,9月开盘 |

| 金地商置农机场地块 | 8.49 | 2.6 | — | 跟进中 |

| 刚需/刚改 | | | | |

| 华远陆港+宝能城地块 | 152 | 2.6 | — | 跟进中 |

| 东润禧悦城二期·阅璟台 | 6.51 | 3.37 | 121-153㎡ | 定存阶段 |

| 绿地新里程二期 | 24 | 3.5 | — | 2026年 |

| 建投诗意汾河二期 | 28.61 | 3.0 | — | 2026年8-9月 |

📍 区域判断:核心地段稀缺,汾东片区进入红海竞争,产品力比拼加剧

🌉 万柏林区:河西改善主场,城改集中发力

长风西、西中环、南屯板块 | 改善主战场

| 项目 | 供应(万方) | 容积率 | 面积段 | 预计入市 |

|---|

| 中铁逸宸悦府 | 7.5 | 2.9 | 97-135㎡ | 2026年 |

| 中铁建·恒大书院 | 22.85 | — | — | 2026年6月临展开放 |

| 山西文旅大王村城改 | 69.55 | 3.0-3.9 | — | 2026年 |

| 太化逸景新居 | 5.5 | 2.9 | 110-185㎡ | 2026年 |

| 保利南屯项目 | 17.7 | 4.2 | — | 2026年12月 |

| 中海学仕里二期 | — | — | — | 2026年 |

📍 区域判断:配套成熟度快速提升,长风西价值稳固,是改善重点关注板块

🌊 晋源区:晋阳湖生态改善,高端纯粹

晋阳湖+汾河生态 | 大平层+低密社区

| 项目 | 供应(万方) | 容积率 | 面积段 | 预计入市 |

|---|

| 金地代建阳光汾河湾E/F区 | 13 | 3.55-5.52 | 200-260㎡大平层 | 2026年 |

| 海尚府(武家庄城改) | 35.1 | 4.05 | — | 2026年6月 |

📍 区域判断:生态优势不可复制,长期保值性强,适合改善与自住

🏡 尖草坪区:北部补位,刚需为主

北部宜居 | 高性价比 | 地缘属性强

尖草坪区2026年以存量续作与城市更新项目为主,主打刚需和刚改产品。

📍 区域判断:价格友好、以稳为主,适合北部地缘刚需

三、2026年太原楼市三大趋势

1. 市场格局已定

小店、万柏林双核心驱动,迎泽、杏花岭存量提质,晋源高端宜居,尖草坪北部补位;南部强于北部、核心强于外围的分化持续。

2. 产品逻辑变了

新规全面落地:3米层、高得房率、低密规划成为主流。新房从"有没有"转向"好不好"。

3. 安全逻辑至上

建投、保利、中铁、华润等国企央企成为供应主力,交付确定性成为第一决策要素。

四、2026年买房建议

刚需:优先今年确定开盘、国企开发、配套现成项目,不赌远期规划

刚改/改善:紧盯容积率2.5左右、核心板块、新规产品,多对比再出手

高端改善:优先现房/准现房+稀缺地段,重视生态、圈层与产品唯一性

所有人:以自住需求、长期持有为前提,不盲目追涨,不忽视风险

结语

2026年的太原楼市,是供应大年,也是选择大年。

市场在复苏,但分化持续;产品在内卷,但安全优先。

后续我们将持续跟进建投SWP-2616、保利南屯、华润杨家堡等热门新项目动态,敬请关注。

《太榆楼市观察》 专注客观分析、数据说话,持续为你解读太原楼市真实走向。

免责声明:本文数据来源于公开渠道整理,仅供参考。房源信息、入市时间、价格等以开发商实际公示为准,不构成购房建议。