2026年—

“新旧割裂”“冰火两重”

2026年:政策托底与核心区企稳

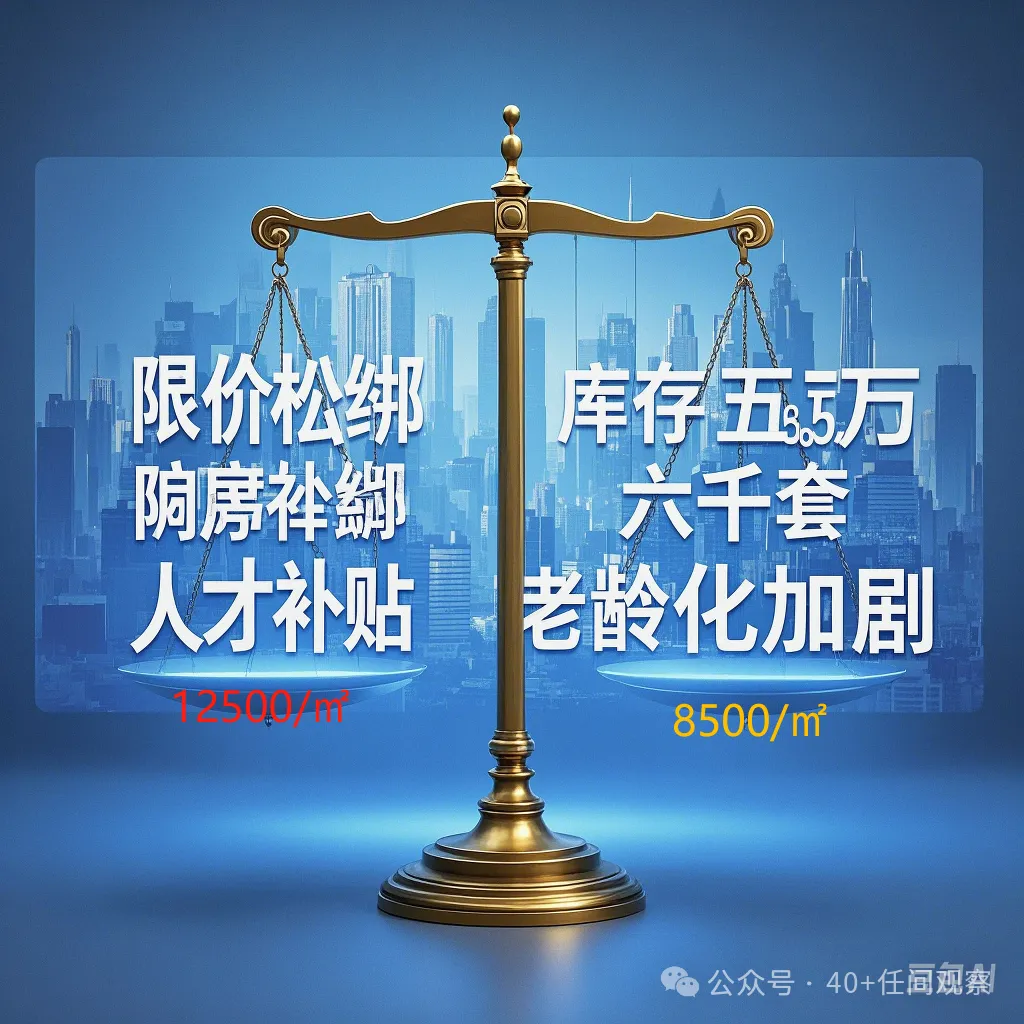

2026年太原房价将进入“短期调整期”的关键节点。随着一线城市价格筑底完成,政策工具箱(如首付比例下调、房贷利率优惠)的持续发力将逐步传导至太原市场。核心区域如迎泽区、小店区可能率先企稳,新房价格在政策托底与高端项目入市推动下小幅回升,但受限于库存压力(当前挂牌量超5.76万套)与人口增长疲软,整体涨幅有限,预计年均涨幅约1%-2%。二手房市场则因“以价换量”需求激增,老旧小区价格或进一步下跌5%-8%,尤其是杏花岭区等传统工业区,房价可能跌至7800元/㎡以下。市场情绪呈现“谨慎乐观”,刚需购房者聚焦政策红利窗口,投资者则因持有成本上升(如潜在房地产税试点)加速抛售非优质资产,形成“核心区微涨、边缘区阴跌”的分化格局。

2027年—

“政策博弈”“摇摆不定”

2027年:供需失衡与区域重构

2027年太原楼市将面临供需矛盾的深度调整。一方面,政策刺激下新房供应量增加,但需求端受制于人口流出与经济增速放缓,去化周期延长,部分郊区项目可能出现价格战,如晋源区文旅概念楼盘为促销量降价10%-15%。另一方面,城市内部格局加速重构:小店区依托数字经济产业升级,吸引年轻人才流入,房价或逆势上涨3%-5%,而杏花岭区等传统工业区因产业转型滞后,房价继续下滑至7000元/㎡区间。二手房市场受房地产税试点预期影响,多套房业主集中抛售,挂牌量或突破6万套,导致均价进一步承压,跌幅或达4%-6%。此阶段市场呈现“冰火两重天”,购房者更注重资产抗跌性,优质学区房、地铁房成为避险选择。

2028年—

“区域突围”“东升西落”

2028年:城市群效应与技术红利

2028年太原房价将步入“中期分化期”,城市群协同效应显现。长三角、粤港澳经验外溢,太原作为中西部枢纽城市,承接部分产业转移,带动晋源区等新兴板块房价温和回升(年均2%-3%)。同时,远程办公技术普及削弱核心区居住溢价,部分购房者转向近郊低密度住宅,尖草坪区等房价或上涨5%-8%。但传统主城区受制于老旧小区改造滞后,价格持续疲软,如万柏林区均价或跌破9000元/㎡。政策层面,房地产税试点扩大至10城,太原虽未入选,但多套房持有者恐慌性抛售加剧市场波动,二手房均价跌至8500元/㎡,与新房价差拉大至25%以上。开发商加速转型,央企主导的智能社区项目成为市场新热点。

领跑者:小店区

追赶者:晋源区

落后者:杏花岭区

2030年—

“长夜微光”“黎明未至”

2030年:长周期平衡与需求转型

2030年太原楼市进入“长期新平衡期”,房价波动收窄至±3%。00后成为购房主力,需求结构剧变:小户型、适老化住宅需求上升,三居室以上大户型流动性下降,均价跌幅或达5%-10%。租购并举制度成熟,保障性租赁住房覆盖30%常住人口,租金收益率稳定于3%-4%,部分年轻人选择“终身租房”,削弱刚需购房动力。核心区新房因土地稀缺性维持1.1万-1.2万元/㎡均价,但二手房受高空置率(预计25%)冲击,老旧小区价格跌至7500元/㎡以下,挂牌量超6万套。技术变量(如低空飞行交通)初步影响城市空间价值,近郊新兴板块房价受益,但整体市场金融属性弱化,回归居住本质。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?