刷到这条视频的时候,我愣了很久——屏幕里那句“90后,35岁了,社保到底要不要交”,像一根针,精准扎中了我这个同是90后、正站在人生十字路口的普通人。

我们这代人,好像总是在“不确定”里打转:工作不稳定,未来看不清,连“养老”这个词都显得遥远又沉重。但当数字跳出来——“现在开始交,每月最低900,交20年,55岁退休能领3000左右”,我突然意识到,社保从来不是“要不要”的选择题,而是给未来自己留的一份底气。

一、先算清账:我们这代人的社保时间账

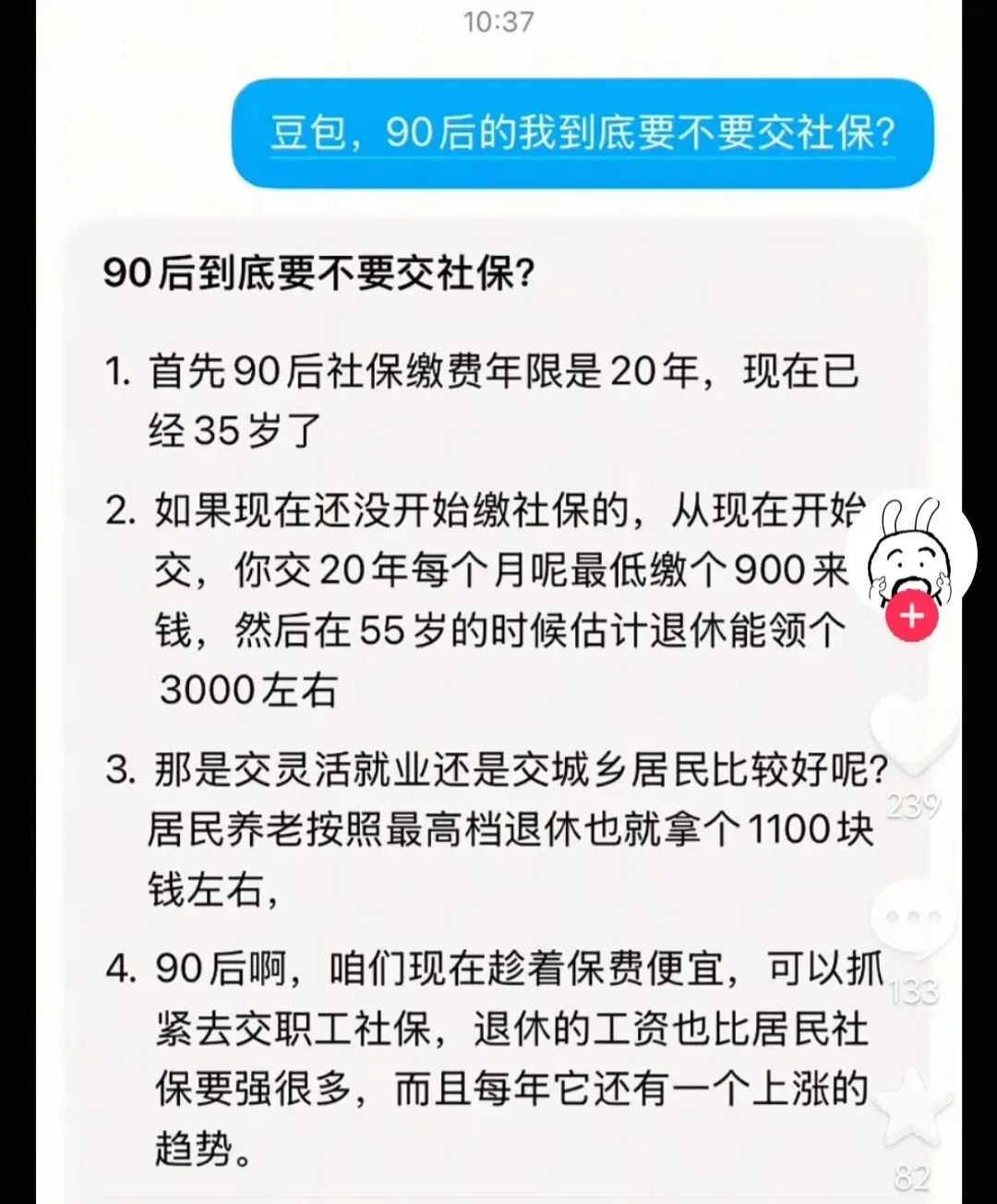

视频里说,90后社保缴费年限是20年,而我们大多已经35岁了。

- 如果现在开始交职工社保,交到55岁,刚好20年,刚好踩线满足退休领取养老金的基本要求。

- 每月最低900元,一年就是10800元,20年累计21.6万。

- 退休后每月领3000元,一年3.6万,不到6年就能回本,之后每多活一年,都是纯赚的保障。

更重要的是,职工养老金每年都有上涨趋势,这意味着你晚年的生活水平,会跟着社会发展一起水涨船高,而不是被通胀慢慢稀释。

对比一下城乡居民社保:就算按最高档缴费,退休后每月也只能领1100元左右,连基本生活都捉襟见肘。同样是交20年,职工社保给的是“体面养老”,居民社保更像“低保兜底”。

二、别被“延迟退休”吓退:社保是最稳的“长期投资”

很多90后会说:“等我退休都65岁了,还不知道能不能活到领钱的时候。”

但换个角度想:你不交社保,连“活到领钱”的机会都没有。

社保不是理财,它是国家给的“兜底福利”:

- 它不会因为市场波动而缩水,不会因为你失业而断供(灵活就业可以自己续)。

- 它包含的医保,是你生病时最硬的底气——一场大病,足以掏空一个普通家庭,而医保能帮你扛下大部分压力。

- 就算真的提前离世,个人账户里的钱也能全额继承,不会“打水漂”。

我们这代人,没有“铁饭碗”,没有“养儿防老”的笃定,社保就是我们给自己造的“铁饭碗”,是老了之后,不用看任何人脸色,就能稳稳拿到手的钱。

三、35岁才开始?刚刚好,别再等了

有人会焦虑:“我都35了,现在交是不是太晚了?”

一点也不晚。

35岁,正是我们人生中收入相对稳定、开始为长远规划的年纪。现在开始交,到55岁刚好20年,完美覆盖缴费年限;就算未来延迟退休,多交几年,养老金只会更高。

别再被“社保没用”“不如自己存钱”的论调忽悠了:

- 你能保证自己存的钱,20年后还能对抗通胀吗?

- 你能保证自己不会因为一时冲动,把养老钱花掉吗?

- 你能保证自己生病时,有足够的钱去医院而不用拖累家人吗?

社保,就是用现在一点点“舍不得”,换未来几十年“不害怕”。

四、写给所有90后:别让“现在的轻松”,毁了“未来的安稳”

我知道,每个月900块,对我们来说不是小数目——可能是孩子的奶粉钱,可能是房租的一部分,可能是想攒下来旅游的积蓄。

但请你想想:

- 55岁的你,走不动路的时候,每月3000块,能让你买得起想吃的菜,看得起想看的病,不用伸手向孩子要钱。

- 当同龄人在为养老钱发愁时,你能拿着养老金,去跳广场舞,去旅游,去做年轻时没做过的事。

90后,我们已经没有太多时间可以挥霍了。 趁现在保费还便宜,趁我们还能工作,赶紧抓住机会,给自己交一份职工社保吧。

这不是消费,是投资;不是负担,是保障。

为了未来的自己,也为了身边的家人,别再犹豫了。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?