中国太原煤炭价格指数 CTPI(6月27日-7月3日)

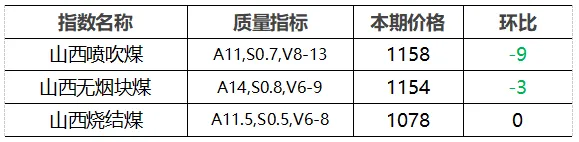

下游:南方降雨频繁,民用电需求释放受限,叠加西南及长江流域来水充沛,水电出力增强,对火电形成明显挤压,电厂机组负荷下降,日耗延续震荡回落趋势。截至7月2日,六大电力集团沿海电厂近七日平均日耗76.9万吨,周环比降0.2万吨,同比降6.9万吨。受雨水天气干扰,地产、基建项目阶段性停滞,水泥需求偏弱,磨机开工率居于中低位水平;甲醇、尿素等煤化工装置维持高开工,原燃料刚需采购为主。供应:7月1日起,《煤矿重大事故隐患判定标准》新规正式落地,加大超产超采惩罚力度。主产地部分矿井仍在停产整改,在产矿生产谨慎。长协煤发运稳定,北方港口调入高于调出,继续小幅累库,截至7月3日,秦皇岛港、曹妃甸港、京唐港合计库存2786万吨,周环比增58万吨,同比增224万吨。价格行情:北港市场偏弱下行,沿海终端需求低迷,叠加港口库存走高及进口煤性价优势提升等因素,贸易商出货难度增大,报价松动下调,且跌幅有逐日扩大趋势;产地市场跌多涨少,业内观望情绪升温,煤矿普遍销售不畅,报价承压回调;局地货源偏紧,价格仍较坚挺。下游:钢材市场淡季弱势格局延续,终端需求显著降温,社会库存累库节奏加快;成材价格连跌数日,局部区域报价跌破新低,钢厂盈利空间持续收窄。本期全国样本钢厂盈利率42.9%,周环比降8.2%;高炉开工率84.0%,周环比降0.4%;日均铁水产量243.3万吨,周环比增0.3万吨。高炉螺纹钢生产亏损加剧,钢厂出现转产、减产迹象,局部地区钢厂已公布7月高炉检修计划。焦炭市场第九轮提涨落地,第十轮提涨计划于7月6日执行。下游焦企及钢厂利润承压,出现自发减产行为,市场观望情绪渐浓,但产地供应端支撑尚存,炼焦煤价格暂显坚挺,回调幅度有限。供应:沁源县下发开展真实煤炭产量数据自查的紧急通知,本周暂无新增复产煤矿。产地炼焦煤生产供应恢复缓慢,矿井原煤、精煤日均产量延续下降态势、降幅收窄;本期全国样本炼焦煤矿井产能利用率67.0%,周环比降1.2%;原煤日均产量周环比降2.7万吨,库存降2.0万吨;精煤日均产量周环比降1.9万吨,库存增10.2万吨。价格行情:产地炼焦煤市场涨跌互现。省内主要煤企炼焦煤长协车板价格上调250-270元/吨。坑口销售及线上竞价品种走势分化,主焦煤高价资源价格松动回调,部分配焦煤价格再度上涨;临汾、吕梁、晋中地区主焦煤市场价格下跌30-179元/吨,贫瘦煤、1/3焦煤等配焦煤市场价格上涨50元/吨左右。下游:本周尿素市场延续下行态势,固定床化工企业开工维持高位,尿素开工负荷率91.92%,较上周下滑0.45%;其中煤头装置开工率94.97%,较上周下滑0.1%,需求端对块煤仍存在刚需支撑,但受动力煤行情偏弱拖累,无烟块煤价格高位小幅回落。焦炭开启第十轮提涨,钢厂焦炭采购成本持续走高,叠加钢材价格下行,钢厂利润受到双向挤压,对冶金用末煤坚持压价、按需采购,仅维持基础安全库存,冶金用末煤需求支撑偏弱。供应:本周无烟煤主产地煤矿供应延续偏紧局面,坑口库存维持低位水平。山西无烟煤矿开工率83.7%,较上周小幅提升2.3%。晋城地区主流煤矿坑口库存75.56万吨,较上周减少1.6万吨。价格行情:无烟煤价格跌多涨少。省内大型煤企块末煤长协车板价格持稳。坑口销售中,晋城地区块煤市场价格下跌2-9元/吨;阳泉地区块煤市场价格上涨4元/吨;长治、晋城地区喷吹煤市场价格下跌10-63元/吨。说明:

1. 价格单位:元/吨;

2. 综合指数由省内所有样本煤企长协价与市场价加权计算;

3. 长协价格为省内主要煤企长协合同车板含税价;

4.市场价格主要为中国太原煤炭交易网自动成交交易价格,个别为企业报价(坑口含税)。