人到中年,换房不再是简单的“搬家”,而是一场关于现金流、养老和家庭抗风险能力的综合博弈。作为太原的“老西儿”,在2026年这个节点,要不要动?怎么动?这篇笔记帮你理清思路。

一、先看政策底牌:太原现在的“窗口期”很友好

如果你有改善需求,现在的政策环境其实是近几年最宽松的:

门槛大降:太原已全面取消限购、取消住房转让年限,卖一买一流动性更好。

成本更低:首付比例下调,公积金贷款额度提升(山西政策已优化),且5年以上首套公积金利率已降至2.6%左右,商业贷款也处于历史低位(约3.05%-3.2%),月供压力显著减轻。

税费红利:太原对改善型住房有契税补贴政策(如90-143㎡补贴80%等),配合“带押过户”,换房交易成本大幅降低。

结论:如果你是“卖旧买新”的纯刚改,政策面是支持的。

二、中年人换房“三要三不要”原则

✅ 三要

要算“现金流”而非“总资产”:中年人的危机不是身价多少,而是每月能掏出多少钱。确保新老月供差额(或全新月供)不超过家庭月收入的40%,且预留2年的应急资金(含装修)。

要“功能优先”:换房理由必须明确——为学区、为电梯(养老预备)、为离单位近省时间。拒绝为单纯的“面子”或“未来可能升值”买单。

要利用“置换杠杆”:利用太原二手房“带押过户”政策,尽量先卖后买或无缝衔接,避免背负双重房贷。

❌ 三不要

不要掏空“养老本”:首付可以动用积蓄,但绝不能动为你自己预留的医疗和保险基金。房子是负债,现金流才是命。

不要盲目“加杠杆投资”:太原楼市目前处于止跌回稳期,不要抱着“抄底暴富”的心态换房,自住舒适度才是核心。

不要忽视“持有成本”:大平层固然爽,但后期的物业、采暖、维修费用是线性增长的。中年换房,性价比比奢华更重要。

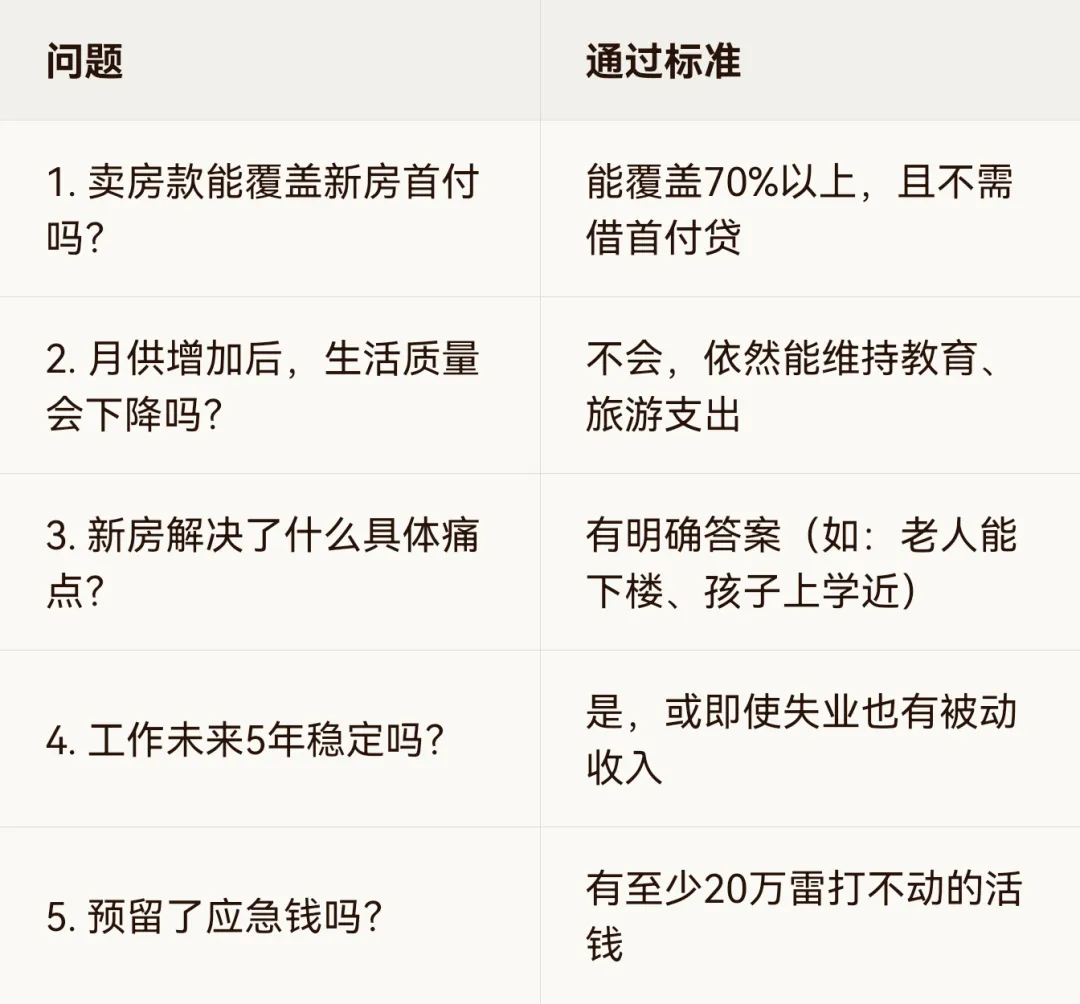

三、决策清单:回答这5个问题再动手

在太原,如果你能通过以下“灵魂拷问”,那就换:

四、最后一句大实话

对于40+的太原人,房子是生活的容器,不是人生的赌注。如果换房让你每晚失眠,那就别换;如果换房能让父母看病方便、让孩子少受冻等车,且钱包允许,那就是值得的。

太原的朋友,您最近在看哪个板块?觉得长风西还是龙城大街亦或者晋阳湖,老城区更适合改善?评论区聊聊~