太原重工2025:从包袱“太重”到ST太重

- 2026-05-29 01:14:12

太原重工:包袱“太重”了,去年写了包袱太重了,当时的判断:盈利靠非经常、应收存货积压、81%负债率、扣非2802万;

一年后,它变成了ST太重;

2025年年报出来了,不做全面拆解聊聊值得关注的变化,先定个调:营收103.79亿,+5.65%;归母净利润2.37亿,+10.88%;经营现金流20.56亿,暴增近5倍;

表面上在修复,剥开看:32%的关联交易、151%的低毛利(工程机械产品)增长、七年造假换来的ST帽子,都值得聊聊;

一、七年造假

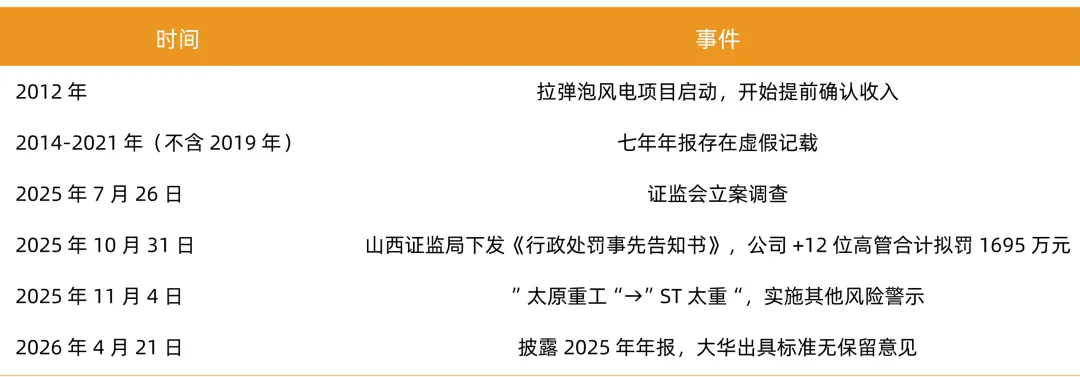

2025年公司被ST,直接原因是2014-2021年其中七年(不含2019年)年报虚假记载,事情始于2012年;

公司和黑龙江瑞好科技合作拉弹泡300MW风电项目,设备还没完成安装、客户还没验收,就提前确认了收入;

时间线:

公司公告称“未触及重大违法强制退市情形”,触发的是“其他风险警示”而非“退市风险警示”;法规上确实是这样,ST和*ST是两套标准,但“不触及退市标准”和“没事了”之间,隔着一整个治理重建;

山西证监局《事先告知书》(晋证监处罚字〔2025〕3号)对关键人的认定措辞是:时任总经理范卫民“为完成考核指标,组织协调”提前确认收入;时任董事长王创民“知悉……实际进展情况和存在的问题”;时任财务总监贺吉“未采取有效措施进行财务管控和监督”,从经营端到财报端再到监督端,链条上该拦的节点一个没拦,才会把造假跑成连续剧;

造假跨度七年、涉及12位高管,不是个别操作失误,可以说是系统性失灵;

韩珍堂2020年接的是前任的雷,但五年后任内被ST,自查整改没戳到根子,2025年5月,陶家晋接任董事长;2026年1月,正式执掌太重集团,先换上市公司再换集团,顺序不常见;

年报审计机构从利安达换了大华,2025年报拿到标准无保留意见,审计意见干净了,市场信心的修复会不会同步,待验证;

ST是七年假账的收据,不是终点,也不是起点,它早就在那了,只是2025年才被贴到股票代码上;

二、20亿现金流

2025年最打眼的数字不是利润,是现金流,经营现金流净额20.56亿,同比+499%,扣非净利润同期4391万;

年报解释得很简单:“本期销售商品收到的现金增加”,这句话本身没错,问题是,谁在付?为什么付?

合同负债三年从8亿到8.79亿再到13.47亿,2025年一年多了4.68亿,有人提前把钱打过来了,货还没交,同期,应收款总额三年从75.04亿到89.43亿再到99.08亿,不是停在原地,是还在扩张,老账没收回来,新账在叠加;

画面很清楚了:2023年经营现金流3.9亿,2024年3.43亿,两年都在3亿多的水位,2025年突然跳到20.56亿,不是渐进改善,是突变;而扣非净利润的改善节奏是-0.17亿→0.28亿→0.44亿,慢慢爬,两根曲线的背离,比单一数字更说明问题;

在行业整体收缩(行业协会披露重型机械2025年营收同比-2.8%)的年份,行业在过冬,下游自己也在勒裤腰带,谁会突然大规模预付?

4.68亿预收款增量,最可能的来源是第一大客户太重集团,2025年销售额33.02亿,占年度销售总额31.82%,2024年,前五名客户中关联方合计销售额占比12.56%,注意,这是“关联方合计”,不仅仅是太重集团一家,太重集团单独的数字2024年年报未单独披露;

但方向是明确的:关联交易占比从2024年的12%级跃升到2025年的32%,太重集团一家就以33.02亿的采购额撑起了近三分之一营收,在ST加行业下行的组合拳下,第三方客户大概率不会大规模预付;

太重集团在做什么?不仅在用订单托住营收,更是在用预付款托住现金流。ST加行业下行,集团不但没拉长账期,反而提前打钱,商业逻辑讲不通,保壳逻辑讲得通;

债务端,短期借款三年从34.79亿降到33.45亿再到14.94亿,2025年一年少了18.51亿,筹资活动现金流净流出16.22亿,公司在用回款还债,还债本身没错,但还债的钱如果是集团预付款垫出来的,太重集团先打钱给太原重工,太原重工再还给银行,那本质不是去杠杆,是换了个债权人;

钱回来了,赚的钱没回来,20亿现金流,明年可能回到3亿;

三、近33%关联交易

上一节聊到20亿经营现金流,大概率连着太重集团,这一节聊聊关联交易,先看2025年前五大客户:

从第二名开始断崖,前五名过半收入来自五家客户,三分之二来自控股股东;

2025年太重集团同时是第二大供应商,采购额7.65亿,占9.13%,甲方、乙方、老板,三个身份叠在一家公司身上,商业定价和信用条款的独立性,结构上就很难谈;

再看资产端,公司一边接收集团订单,一边向集团卖资产:

1、2025年12月,卖太重焦化设备100%股权,6.18亿;

2、2026年4月公告,拟卖太重齿轮传动公司100%股权,7.8亿;

3、同期拟挂牌卖万柏林园区建筑+设备;

拉到2023年:先剥离风电资产回笼近10亿,再买智能装备公司,再买向明(2.995亿)、卖焦化(6.18亿)、卖齿轮(7.8亿)、卖园区,买卖的对手方,多数是太重集团;

算总账:上市公司从集团收回的现金远大于付给集团的,集团在净输血;

母公司未分配利润-16.49亿,上市公司本身没有分红能力,股东回报完全依赖两个渠道:集团利润通过关联订单转化为上市公司营收,或者股价上涨;第一个渠道多长,不取决于太原重工,取决于太重集团自己的家底;

33%的关联交易占比,既是一个依赖度指标,也是一条流动性输送通道,通道合法合规,但只要通道在,你就难以分清营收里多少是市场赚的、多少是集团给的;

四、151%的增长

工程机械是2025年最亮眼的增长:

工程机械+151.31%,毛利率12.37%,重型装备-5.73%,毛利率20.20%;增长的这块毛利率刚过传统主业的六成,年报披露的产销数据:工程机械销量+82.62%、产量+67.60%、库存+18.96%;

重型装备的收入往下走,但毛利率在往上走,年报解释是“公司不断优化产品结构”,翻译过来就是收掉了低毛利订单,轨交轮轴、冶金起重机、矿用挖掘机是基本盘,这个-5.73%如果持续,就不是结构优化的问题了;

出口26亿,+19.37%,毛利率26.88%,境外比境内高十个点;年报列举的新市场包括墨西哥、巴西、智利、法国、埃及,年报在提到了“全球最大口径φ530mm Assel斜轧管生产线“和”国内首台高海拔930t/h颚式半移动破碎站“,技术实力还在;

最后看行业坐标,中国重机协会2026年5月常务理事会披露:重型机械行业2025年营收同比-2.8%,利润总额同比-2.7%,行业往下走,公司往上长5.65%,前面说过,32%的营收来自太重集团一家,扣掉关联交易、再扣掉资产处置,内生增长应该不多;

五、结尾

公司2025年的成绩单,是集团流动性托底下的修复,ST是七年造假的代价,20亿现金流大概率是关联预付款撑的,32%的关联交易是输送管道,151%的工程机械是低毛利扩张;

四个数字,一个判断:公司没变差,但好的程度,被放大了;

同行经营者要关注的不是公司本身,太重集团和山西国资不会让它倒下;要警惕的是这套模式对竞争的扭曲:靠控股股东预付款维持现金流、靠集团订单撑住增长、靠资产剥离降负债和正常参与市场的企业,玩的不一样;

投资者关注:扣非什么时候能破亿?4391万放在103亿营收的盘子里,不到0.5%,主业不赚钱,修复就是账面文章;经营现金流明年能不能维持?把关联预付款拧干,真实的回款在什么水位?ST帽子什么时候摘?规则上最早2026年11月,前提是整改完成且持续规范,陶家晋要证明的,不是今年赚多少,是明年后年不会再出一个拉弹泡;

公司的包袱,2025年没变轻,只是有人帮它扛了一会儿,期待“共和国长子”摘帽的一天!