2026年第15期总第152期(4月18日-4月24日)

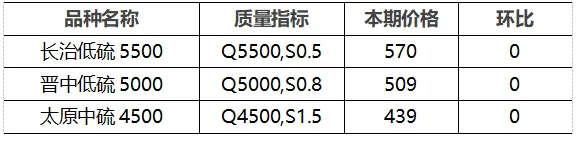

1.动力煤市场僵持偏强运行,价格稳中小幅上涨为主。

下游:近期南方多地气温偏高,两广、湖南等地最高气温突破30℃,局部地区较往年同期偏高2~4℃。高温带动民用电需求增强,电厂负荷提升,日耗居于相对高位。截至4月23日,沿海六大电力集团近七日平均日耗74.4万吨,环比、同比分别增加3.4万吨、1.2万吨,库存去化提速,电厂补库需求小幅释放。建材、化工等非电行业开工窄幅震荡,原燃料按需采购。

供应:主产地煤矿生产整体平稳,受安全环保检查、月度生产任务收尾及设备检修影响,局部产量有所收紧。大秦线春检延续,北方港口调入不及调出,库存持续小幅下降。截至4月24日,秦皇岛、曹妃甸、京唐三港合计库存2515万吨,周环比降37万吨,同比降421万吨。

价格行情:北方港口市场成交僵持,价格稳中偏强。终端需求释放有限,刚需用户压价采购,贸易商受港口库存回落、成本支撑及后期下游补库预期影响,挺价意愿较强。产地价格窄幅调整,中间环节心态谨慎,煤矿以长协发运、刚需供货为主。周后半段,部分终端补库需求释放,涨价煤矿有所增多。

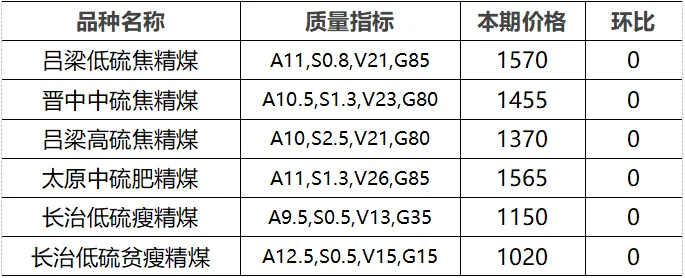

2.炼焦煤市场以稳为主,产地煤价窄幅涨跌。

下游:五一假期前夕,用户备货需求少量释放,钢材市场供需基本面稳中偏强,总库存连续六周下降,多品种成材价格小幅上涨,钢企盈利情况略有好转,保持较高的生产积极性。本期全国钢厂高炉开工率83.05%,周环比降0.15%;日均铁水产量239.3万吨,周环比降0.2万吨。尽管现阶段终端对原料煤焦刚需支撑较强,但近期钢厂铁水产量增势企稳,后续需求表现有待验证,一定程度上抑制了原料端继续上涨空间。

供应:产地炼焦煤生产供应持续增加,煤矿出货顺畅,产能利用率突破新高,原煤、精煤日均产量及库存均有所增加。本期全国样本炼焦煤矿井产能利用率93.6%,环比增加1.9%;独立洗煤厂开工率37.3%,环比增加0.1%。

价格行情:产地炼焦煤市场窄幅调整。省内主要煤企炼焦煤长协车板价格保持稳定;坑口销售及线上竞价品种走势略有分化,晋中、吕梁地区主焦煤市场价格上涨4-25元/吨,长治、临汾地区配焦煤市场价格涨跌不一,幅度10-40元/吨不等。

3.无烟煤市场走势分化,价格涨跌互现。

下游:本周尿素市场稳中小幅上涨,部分地区装置复产,开工负荷有所回升。尿素开工负荷率89.95%,较上周上升0.78%;其中煤头装置开工率93.67%,较上周上升1.95%。现阶段尿素下游工农业需求仍有一定释放,对无烟小块仍有支撑,但当前尿素价格受限于国内保供稳价政策,固定床化工企业利润一般,对原料煤维持刚需采购策略,对高价煤接受度不高。无烟中块在民用取暖需求结束后缺乏有效支撑。钢材市场在旺季下整体偏强运行,钢厂铁水产量、高炉开工率较上周略微降低,但整体保持高位水平,钢厂对原料煤维持刚需消耗,库存保持合理水平。

供应:本周无烟煤主产地新增部分检修煤矿,开工率高位小幅下滑,线上竞拍流拍有所增加,坑口库存小幅增加。山西地区无烟煤矿井开工率91.86%,较上周降低2.33%;晋城地区主流煤矿坑口库存104.05万吨,较上周增加3.32万吨。

价格行情:无烟块煤价格有涨有跌。省内大型煤企烧结煤长协车板价格上调30元/吨。坑口销售中,晋城地区小块市场价格上涨2元/吨、中块市场价格下跌15元/吨;阳泉地区小块市场价格下跌10元/吨;晋城、长治地区喷吹煤市场价格上涨4-20元/吨;晋城地区烧结煤市场价格下跌6元/吨。

说明:

1. 价格单位:元/吨;

2. 综合指数由省内所有样本煤企长协价与市场价加权计算;

3. 长协价格为省内主要煤企长协合同车板含税价;

4.市场价格主要为中国太原煤炭交易网自动成交交易价格,个别为企业报价(坑口含税)。

中国太原煤炭价格指数CTPI发布时间为每周五17:00(如遇节假日顺延),详情请见中国太原煤炭交易网(www.ctctc.cn)。

咨询电话:0351-6829730

客服热线:400-162-7979