做太原贷款咨询这些年,被问最多的问题就是:银行利息那么低,为什么身边用网贷的反而更多?根源就在门槛、速度和认知三件事上。

第一,信息差:网贷无孔不入,银行需要被“找到”。刷视频、看资讯,充斥眼帘的往往是“秒到账”的广告。许多太原的年轻人第一次接触借贷,就是通过这些渠道。而银行的优质产品,比如针对太原缴纳社保公积金的“市民贷”,却需要你主动去了解或咨询。

第二,准入差:银行看资质,网贷看风险。在太原,银行信用贷款普遍看什么?稳定的工作(公务员、事业单位、优质企业员工)、连续缴纳的社保公积金、良好的征信记录。而很多网贷几乎“零门槛”,这正是风险定价的结果——门槛越低,利息越高。它们服务的,往往是暂时不符合银行准入的客群。

第三,速度差:银行重流程,网贷重即时。太原银行的一笔信用贷款,从申请到放款,通常需要1-3个工作日,涉及审核、电话核实等流程。而网贷几乎能实现“秒级”到账。急用钱时,速度常常压倒一切理性,让人忽视长期成本。

最致命的是第四点:顺序错。

正确的融资顺序应是:太原本地银行产品>持牌消费金融>其他。但很多人第一步就错了。我见过一个太原刚工作客户的征信:账户数十几个,查询记录密密麻麻。其实他本科学历,在太原正常缴纳社保,完全符合某银行“菁英贷”条件,额度最高30万,利率仅3.6%起。就因为第一步走了网贷,把征信“点花”了,短期内与低息产品绝缘。

第五,还款压力差:周期短才是隐形杀手。同样是贷5万,银行产品可分36期,月还款仅一千多;很多网贷则集中在12期,月还款近五千。短周期带来的高月供,极易压垮现金流,形成恶性循环。

那么,在太原,如何轻松获得银行贷款?满足其一即可:

1. 有稳定社保/公积金:在太原缴纳满一年,即可申请“社保贷”或“公积金贷”,额度最高50万。

2. 有本科学历:可申请“学历贷”,利率优惠。

3. 有房有车:办理抵押贷款,额度高、期限长。

关键在于,保持征信干净,优先咨询银行。

切记:不要频繁申请贷款、避免多头借贷、确保按时还款。

很多人最终陷入高息循环,不是因为穷,而是因为不了解太原本地的正规融资渠道和融资顺序。在征信尚好时,花一小时了解太原银行的贷款产品,可能就避免了未来数年的财务困境。在太原贷款,顺序远比努力更重要。

太原贷款全知道:你的资金难题,这篇攻略讲透了

太原贷款急用钱:选信用贷还是抵押贷?一文讲透

END

₊˚⊹♡————— ✮ —————♡⊹˚₊

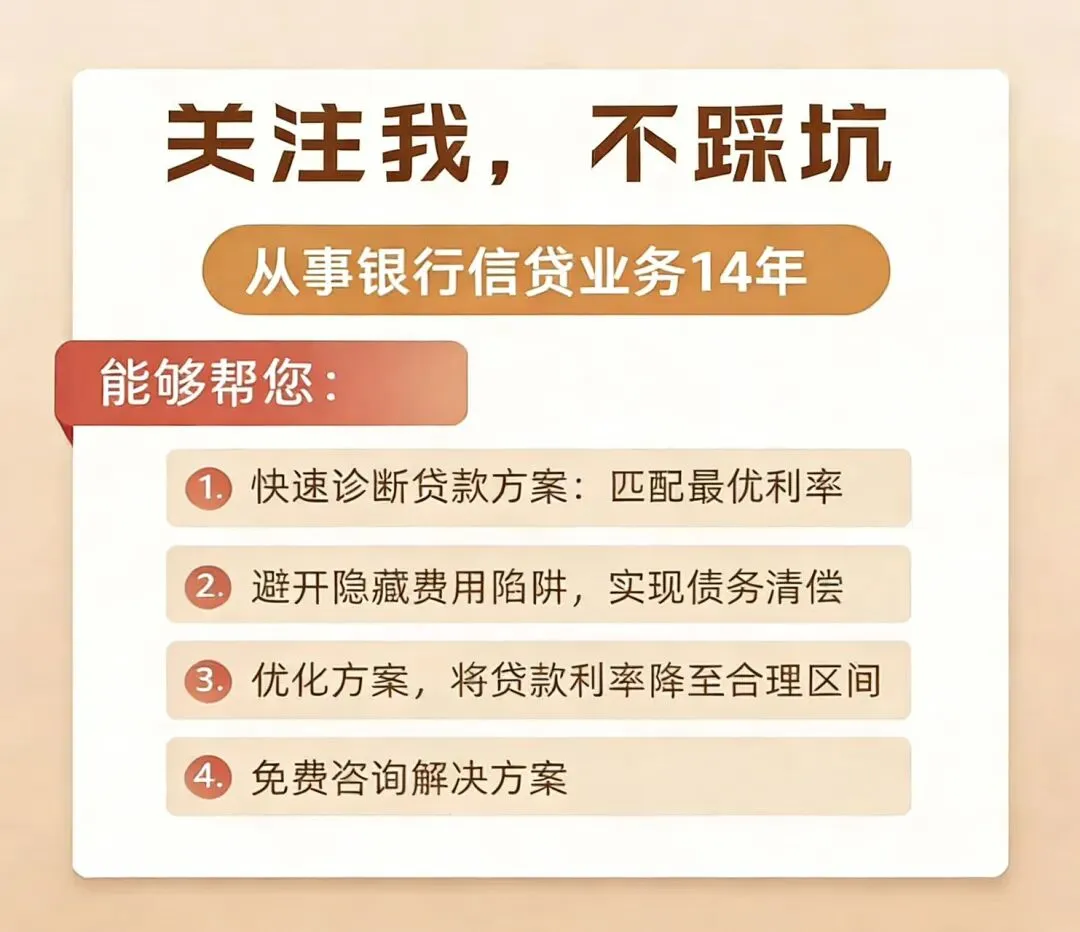

作者介绍:我是琚老师,坐标太原。关于我的服务:14年银行贷款助贷经验,专注房产抵押、公积金消费贷款、企业和个人融资;有融资需求可以联系我,让您在融资路上少走弯路,少踩坑、不迷路!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?