|贷款专家从业10年

|擅长低息融资置换

|债务重组全国服务

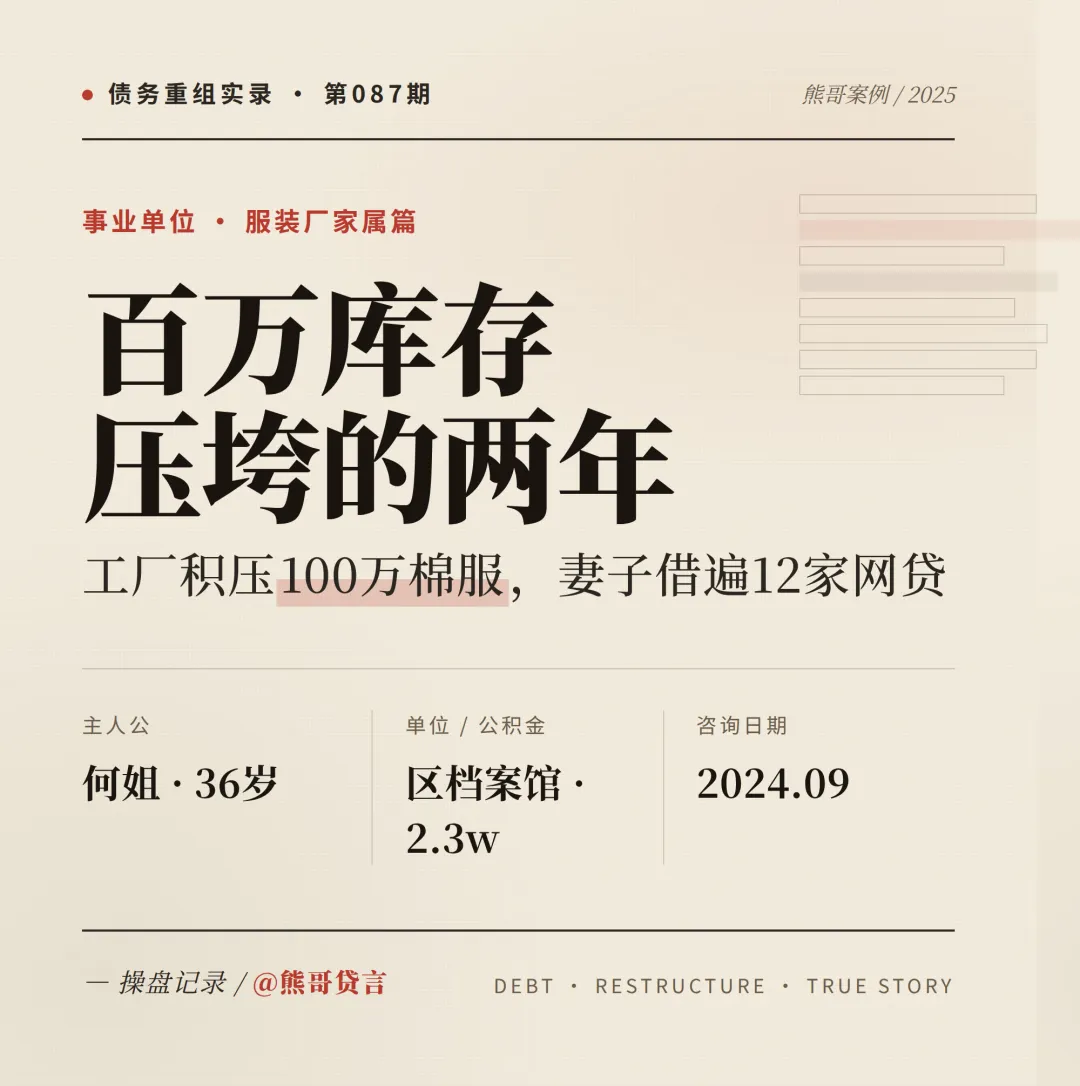

事业单位的人也会陷网贷?

老公服装厂亏100万,我刷光信用卡又借遍12家。

这种情况还能上岸吗?

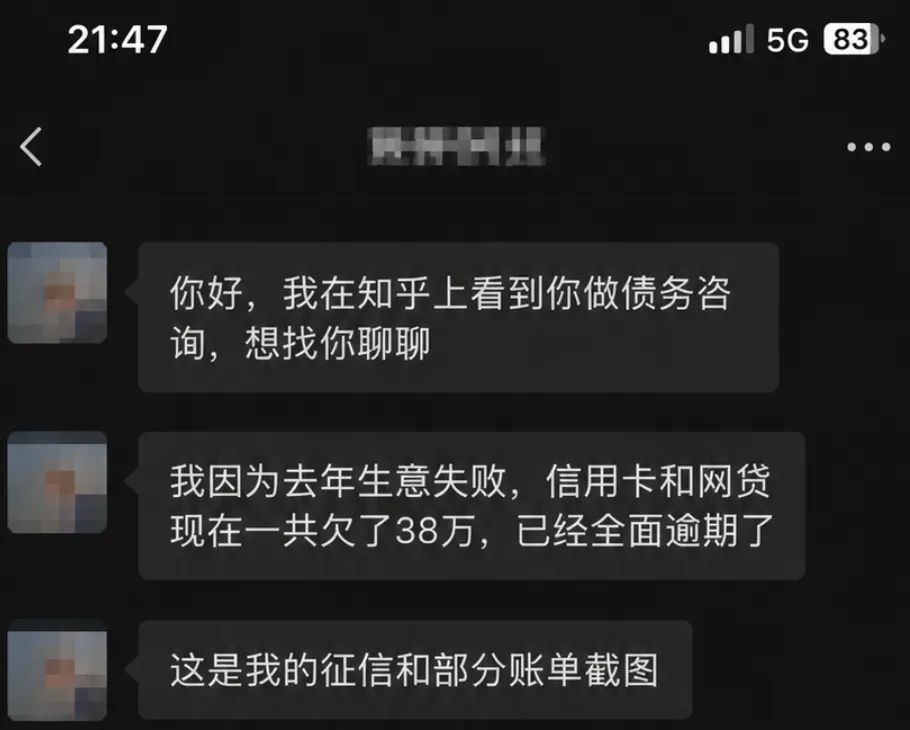

去年9月底,何姐在我微信留言。

三句话之后,她甩过来一张图,十二张账单截图拼在一起,密密麻麻。

何姐今年36,在苏北某区档案馆做编内,公积金基数2.3万。

每月到手九千出头,加上各种补贴,一万二左右。

按理说,这日子稳稳当当。

转折出在2022年冬天。

老公接了个大批量订单,给南方某品牌代工秋冬款棉服。原料备齐、工人加班赶工,结果客户那边资金链先断了,货全砸仓库。

100多万的棉服,挂了两年没出清。

何姐做了一件事,开始用自己的征信,给厂里输血。

先是几张信用卡套出来,付工人工资。再后来工资勉强能转,但供应商催得紧,她开始上网贷。

第一笔在2023年3月,借了8万,年化23.4%。她以为是临时周转,三个月就能还回去。

但服装积压只会越压越死。

第二年开春新款上市,她家的棉服更卖不动。何姐就再借一笔,把上一笔的本金还掉。

这种打法在圈内有个说法——以贷养贷。

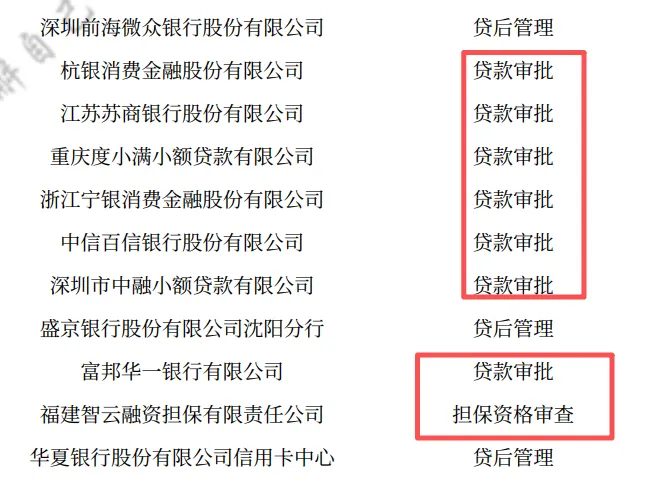

我看她征信的时候,已经是2024年9月底。两年时间,借了12家平台,未结清负债73.6万,月供4.6万。

当月公积金加工资入账1.8万,剩下要还的全靠继续借。

征信查询次数那一栏,近半年35次。

何姐自己也清楚。

她跟我说,已经准备把婚房卖了,但老公那边死活不同意,孩子要在这边上学。

我看完她的资料,先没急着说方案。

我问她两件事:工厂还能不能正常出货?

积压的棉服按现在的价格清掉,大概能回多少现金?

她说工厂还在转,订单也有,就是缓不过这口气。积压走特卖渠道,能回30到40万。

这就有救了。

跟她讲,事业单位编制+2.3万的公积金基数,是她最值钱的两张牌。

但现在不能直接送银行,征信太花,进件就是秒拒。得先收拾。

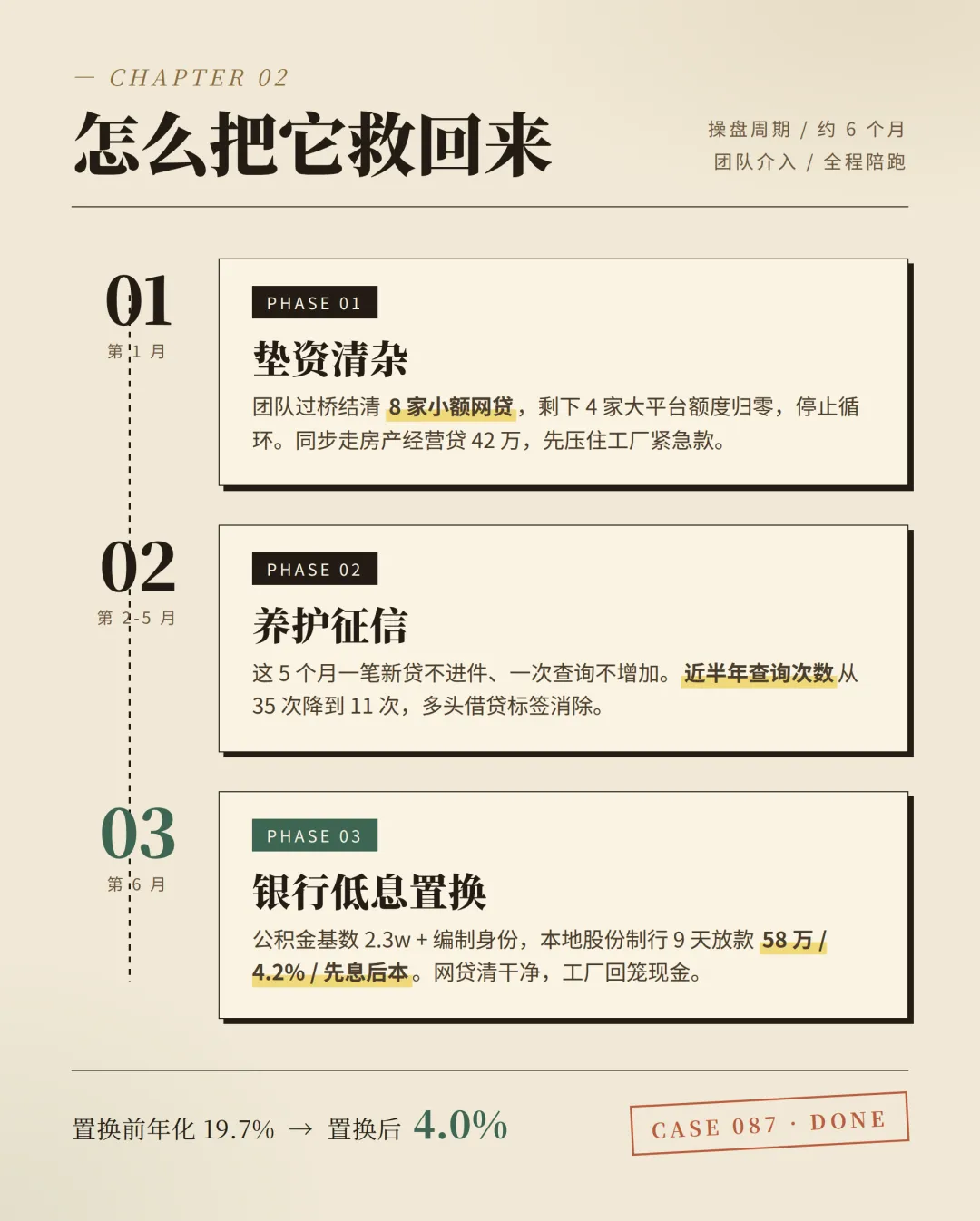

我让团队过桥垫资进来,分两批结清了她账上8家小额网贷。

剩下4家大平台正常还,但马上把额度全部归零,不再循环用。

这一步专业上叫多头借贷清理,说白了,就是让征信报告上不再显示一堆乱七八糟的小贷公司。

垫进去的钱怎么算?

走过桥模式,按月计费,比她那些网贷便宜得多。

接下来是养征信。

何姐这种情况,至少要养5个月。这期间她除了正常还信用卡,其他一笔贷款不能新增,征信不能再被查。

第一个月最难。

老公那边催款的电话还在打,工厂仍要现金。

我让何姐把婚房做了个房产经营贷,42万、年化3.85%,先把厂里的紧急款项压住。

到2025年3月,何姐的查询次数掉到了11次,未结清贷款笔数从12笔降到4笔。

这时候才进件。

我帮她对接了当地一家股份制银行的公积金信用贷。资料递上去9天,批了58万,年化4.2%,先息后本,三年期。

加上之前的房产经营贷42万,授信一共100万。

她拿这个把过桥的钱还了,把网贷的尾巴清干净,老公厂里也补了一笔流动资金。

现在做对比。

去年9月,未结清73.6万,月供4.6万,年化平均19.7%。每月入账1.8万,月月窟窿2.8万,靠继续借。

今年4月,未结清88.4万左右,月供3378元(先息后本),年化4.0%。

同样的入账,剩下能存下小一万四。

做这行十年,操过的案子里,被一笔本来能扛住的生意拖垮的家庭,太多了。

问题往往不在生意本身,在于扛的方式错了。

何姐错在哪?

用消费贷的钱去补经营的窟窿。短期、高息、可循环,这三样凑一块,就是债务雪球。

体制内的朋友尤其要记住一点:你的征信,比你的存款值钱。

存款花光了能再赚,征信花了,三年之内连张消费金融的卡都办不下来。

真正的上岸,不是把负债清零,是让债务结构跟你的现金流匹配上。

先停下来,再收拾,最后才轮到置换。

顺序错了,越救越深。

山西债务重组:

太原债务重组、大同债务重组、朔州债务重组、忻州债务重组、阳泉债务重组、吕梁债务重组、晋中债务重组、长治债务重组、晋城债务重组、临汾债务重组、运城债务重组。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?