太原煤机展观后感:当“技术创新,安全第一”沦为同质化内卷之后

2026年的太原国际煤机展如期举行。作为国内煤机行业最具代表性的展会之一,这里本应是技术突破与产业升级的集中展示窗口。然而,当真正走进展馆、与多家企业交流之后,感受到的却并非“技术跃迁”的兴奋,而是一种逐渐加重的行业焦虑——热闹依旧,但内卷代替了创新。

一、产品高度雷同:从“百花齐放”走向“全面复制”

本届展会最直观的感受只有四个字:高度雷同。

无论是语音通信系统、光栅光纤传感器、图像识别分析平台、电液控制系统,还是永磁电机、液压支架、掘锚一体机等核心装备,各家企业展出的产品,从系统结构到功能描述,从界面展示到应用场景,几乎没有本质差异。

你在这个展台听到的内容,换一个展台几乎可以原封不动再听一遍。甚至连讲解逻辑都高度一致——“智能化升级”“无人化运行”“全流程监控”,这些词汇被反复使用,却难以对应到真正有差异的技术能力。

业内早已有一个略带讽刺的说法:在国内,只要某项技术出现突破,很快就会“遍地开花”,所有企业都能做,所有企业都在做。至于谁做得更好、谁更可靠,反而没人愿意细究。这已经不再是技术扩散,而是技术复制。

二、创新稀缺:看似进步,实则停滞

如果说产品雷同只是表象,那么背后的问题,是创新的明显不足。

展会上所谓的“新产品”,更多体现在功能叠加、界面优化或者系统集成层面,而不是底层技术突破。不同企业之间的差距,不在“有没有”,而在“谁更便宜”。

真正意义上的原创技术、核心算法突破、关键材料升级,在本届展会上几乎难以形成清晰印象。当客户只通过价格来决策时,当技术不再成为门槛时,创新自然也就失去了动力。

于是,一个恶性循环逐渐形成—— 不创新 → 同质化 → 拼价格 → 利润下降 → 更不敢创新。

三、“智能化”退潮:概念之后,终究回到硬件

相比前几年的“智能化狂热”,今年的展会明显降温。

一些曾经被寄予厚望的AI、大模型相关展示,现场关注度并不高,甚至略显冷清。部分头部科技企业展台的人流,与传统设备厂商相比,并没有明显优势。

这背后其实反映出一个行业共识的转变:概念可以讲,但最终必须落地。

煤矿是一个极端复杂且高风险的环境,客户真正关心的,不是系统是否“智能”,而是设备能否稳定运行、是否耐用、是否可维护、是否真正降低成本。

说得更直白一点——再先进的软件,最终都要落在硬件上。

当“智能化”无法直接转化为可靠性和经济性时,它就不再是卖点,而变成了成本负担。

四、机器人尚未入场:技术热度尚未传导

就在展会前一周,北京亦庄举办的机器人“半马”引发广泛关注,展示了机器人技术的快速进展。但这种热度,在煤机展上几乎没有体现。

煤矿领域的机器人应用,仍停留在巡检、辅助等边缘环节,距离真正进入核心生产系统,还有明显距离。

原因并不复杂:井下环境复杂、安全要求极高、设备可靠性要求远超其他行业,同时成本敏感度极高。这意味着,机器人从“能跑”到“能用”,再到“好用”,还有很长的路。

当然煤机行业正在都忙于内卷,也没有精力来考虑具身智能的新的发展方向

五、质量开始被提及,但远未成为核心

在一片同质化与价格竞争中,也能看到一些变化。

部分企业开始主动强调产品寿命、稳定性和维保能力,甚至将“质量”作为核心卖点之一。这是一个值得关注的信号。

但必须承认,这种声音仍然微弱。

在当前市场环境下,绝大多数采购仍然以“价格”为核心指标,而非全生命周期成本。质量,更多停留在口号,而不是决策依据。内卷的国内市场已经做到了“没有最低,只有更低“的境界, 市场上的重要影响者已经忘记了煤矿客户的根本需求是解决问题,保障安全,提高效率, 而是考虑的如何将同业者卷死.

六、招标机制反思:必须引入“全生命周期约束”

在展会交流中,与某大型集团领导讨论到一个关键问题:为什么市场会走到今天这种“拼低价”的状态?答案很现实——招标机制本身在强化这种行为。

如果招标只看“谁报价最低”,那么企业唯一的策略就是压价;至于后期维护、备件成本,则通过各种方式再补回来, 有的知名企业的年备件更换量居然超过60%, 甚或80%. 这不是产品质量问题啦,而是销售策略问题,这也是对煤矿的一种变相的剥削和嘲弄.因此,一个更合理的方向应当是:从“买设备”,转向“买生命周期”。

具体而言,可以在招标中加入强制性条款:

·必须包含5年维保服务

·明确备件费用上限, 超过之后,供货商就要免费提供,上不封顶

·每年备件消耗不得超过项目总价的20%

这样的约束,会倒逼企业在设计阶段就考虑可靠性与耐用性,而不是通过后期收费弥补利润。

只有当“低价无利可图”,行业才可能回归理性。

七、内卷失控:当设备变成“卖钢材”

当前煤机行业最严峻的问题,是内卷已经进入失控状态。

不少企业对外宣称“生产效率高”“无人化生产”“全自动工厂”,这些听起来都很先进。但问题在于——

即便宣称效率再高、无人操作,整套系统的价格也不应低于其材料成本。

然而现实却是,一些项目报价已经低于材料成本。这种竞争方式,已经完全脱离正常商业逻辑。

业内甚至有人调侃:某些大型煤机集团,做的更像是“卖钢材”,拿着钢材的价格卖设备。

这不仅削弱了企业的创新能力,也在拉低整个行业的技术门槛。

更严重的是,这种竞争并非发生在国际市场,而是在国内企业之间反复上演——一种典型的“自我消耗”,在煤机行业中看到的不是追求煤机技术强国的初心,而是残害煤机技术创新的原始的市场竞争手段.

八、一个值得反思的问题

很多企业在讲“无人化工厂”,讲自动化生产、极致效率,这当然是进步。但一个问题始终挥之不去:

如果把建设无人化工厂的投入和精力,用在研发真正的“无人化工作面”,行业会不会完全不同?无人工作面保护的可是矿工的生命和安全, 无人化工厂保护的是企业的利润.

九、有人在内卷,也有人在逆行

在一片同质化与价格竞争的洪流中,也并非所有企业都在随波逐流。

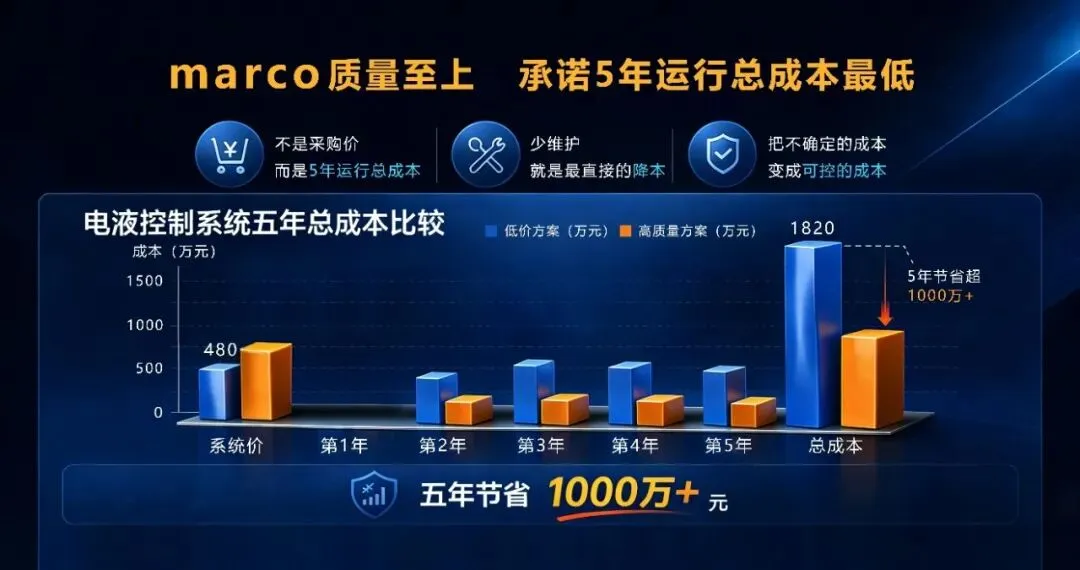

作为电液控制者的marco, 与大多数企业选择“跟进—复制—压价”的路径不同,marco一直以来都坚持着创新,质量和走进客户的思路。

当行业不断收敛产品线、集中在少数几个“爆款方案”上时,marco选择的是产品多样化——不盲目追热点,而是围绕不同工况、不同客户需求,持续拓展细分领域, 从设备层面创新转变到采场层面创新, 然后再回到设备层面创新.

当市场普遍倾向于快速复制成熟技术时,marco坚持持续创新——坚持每年都要有基础的创新成果, 从UWB进入到控制系统,到算力进入到控制器,从流量的比例调节到液压支架的机器人化,从工作面的平直控制到4D时空模型的引入, marco要做出真正有差异、有积累的技术;

当价格战愈演愈烈,大量企业压缩成本甚至牺牲质量时,marco反而把重点放在产品质量与可靠性上——宁可不接项目,也不做无法保障长期运行的系统。

这种路径在短期内看起来“吃亏”:成本更高、订单未必最多。但从长期来看,它却构建了一种更难被复制的能力——稳定、可靠、可持续。

煤机行业真正缺的,或许从来不是“更多参与者”,而是更少的盲从与更多的坚持。

当大多数企业仍在价格的泥潭中反复拉扯时,像marco这样的“逆行者”,也许才是在为行业守住底线、争取未来, 在展会上, 客户对marco说的最多的一句话就是. 你们marco的产品抗用,好用.

当大多数企业仍在价格的泥潭中反复拉扯时,像marco这样的“逆行者”,也许才是在为行业守住底线、争取未来, 在展会上, 客户对marco说的最多的一句话就是. 你们marco的产品抗用,好用.