#太原抵押贷款 #房抵经营贷 #银行审批门槛

前两天有个太原客户老李,小店区有套全款房,值100多万。他来问我:“琚老师,我有房,想贷点钱做生意,是不是直接去银行就行?”

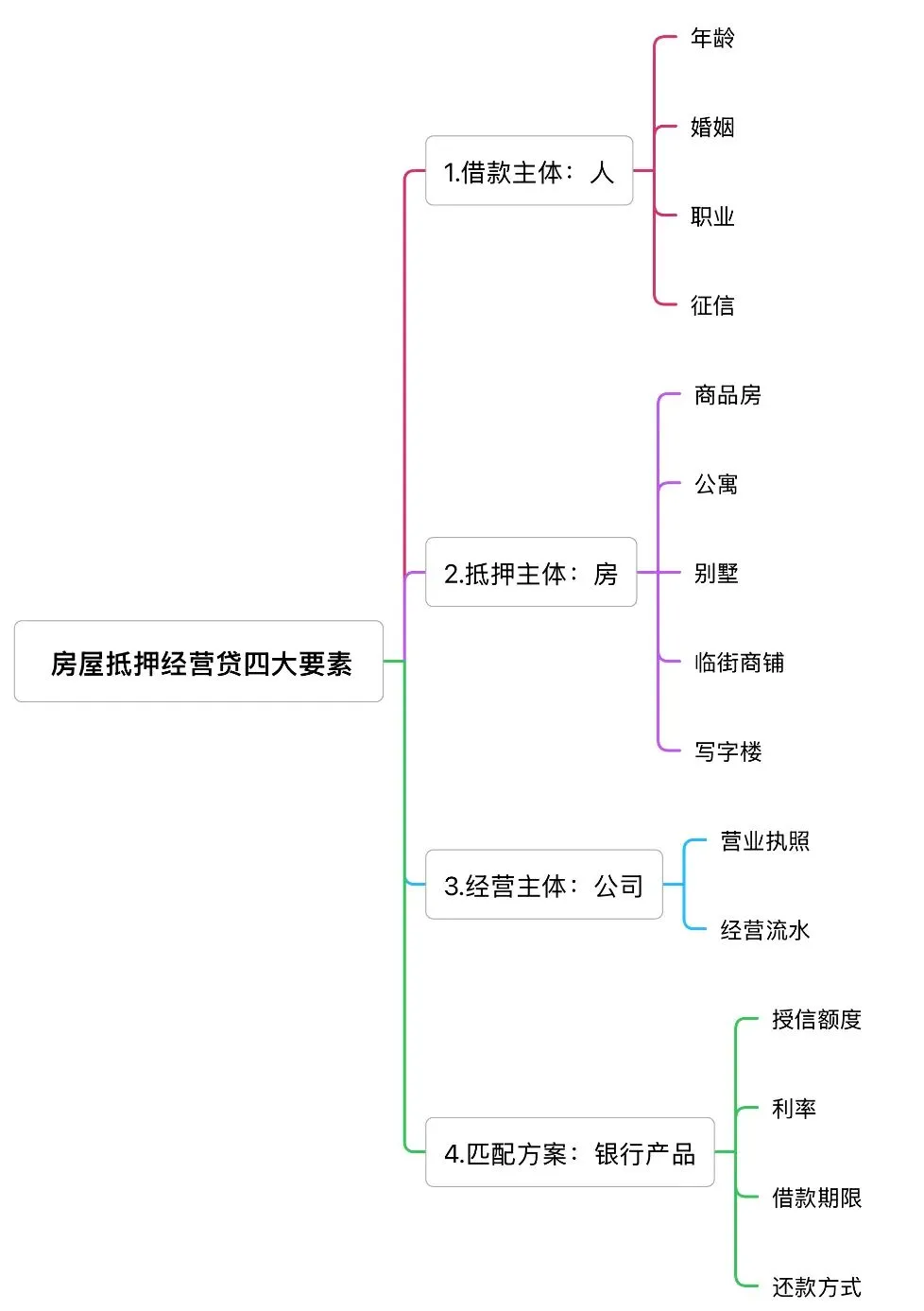

我说:“房子只是‘门票’,能不能进门,还得看三样:你的人、你的房、你的公司。”

他懵了:“我就贷个款,跟公司有啥关系?”

第一关:你的人——银行要看“你是不是那个对的人”

银行不是看你有没有房,是看你这个人靠不靠谱。

年龄: 22-65岁是主流区间。太小(刚毕业)或太大(快退休),银行会要求加共借人(比如子女或父母一起签字)。

职业: 普通上班族没问题。但如果你是公检法系统、现役军人、资深律师、金融机构高管——反而不好办。为什么?因为这类职业有“司法豁免权”或特殊身份,万一你违约,银行追债、处置资产会遇到阻力。不是歧视,是风控。

婚姻: 单身、离异,自己签字就行。已婚的,必须配偶一起签,不管房子写谁的名字。这是铁律。

征信: 抵押贷对征信容忍度比信用贷高,但也不是没底线。

· 逾期:偶尔忘还问题不大,但“连三累六”(连续三个月逾期,或累计六次)就悬了。

· 查询:近1个月别超3次,近2个月别超4次,近3个月别超8次。超了,银行觉得你“到处找钱”。

· 负债:最好控制在80%以内。超了,需要提供高额流水证明你还得起。

第二关:你的房——银行要的是“优质资产”

不是所有房子银行都收。它要的是容易转手、不惹麻烦的房子。

产权人:不能有“老”有“小”

房本上有70岁以上老人或未成年人,银行大概率拒贷。为什么?法律保护老人和小孩的居住权,真到拍卖那一步,法院执行起来非常麻烦。银行不想惹这个官司。所以,有这种情况的,得先把老人或小孩的份额过户掉。

房龄:最好别超20年

太原老城区有些房子房龄超过20年,没电梯、小区旧。银行会觉得“这房子不好卖”,要么降额度,要么直接拒。房龄越新,越好贷。

房产证登记日:最好满1年

银行怕人短期炒房——全款买房→立刻抵押套钱→跑路。所以,房本不满1年,能办的银行很少;不满半年,基本没戏。

房产属性:住宅最好,商办次之

· 普通住宅:最好贷,一般能贷评估价7成,优质房产可到8-9成。

· 公寓、别墅:5成左右。

· 写字楼、商铺:4-5成,还得看地段和租约。

· 小产权房、宅基地:别想了,银行直接拒。

区域:核心城区更吃香

在太原,小店区、迎泽区、万柏林区等核心地段的房子,银行评估价高、好批。清徐、阳曲、娄烦等远城区,银行会谨慎很多。

第三关:你的公司——经营贷的“灵魂”

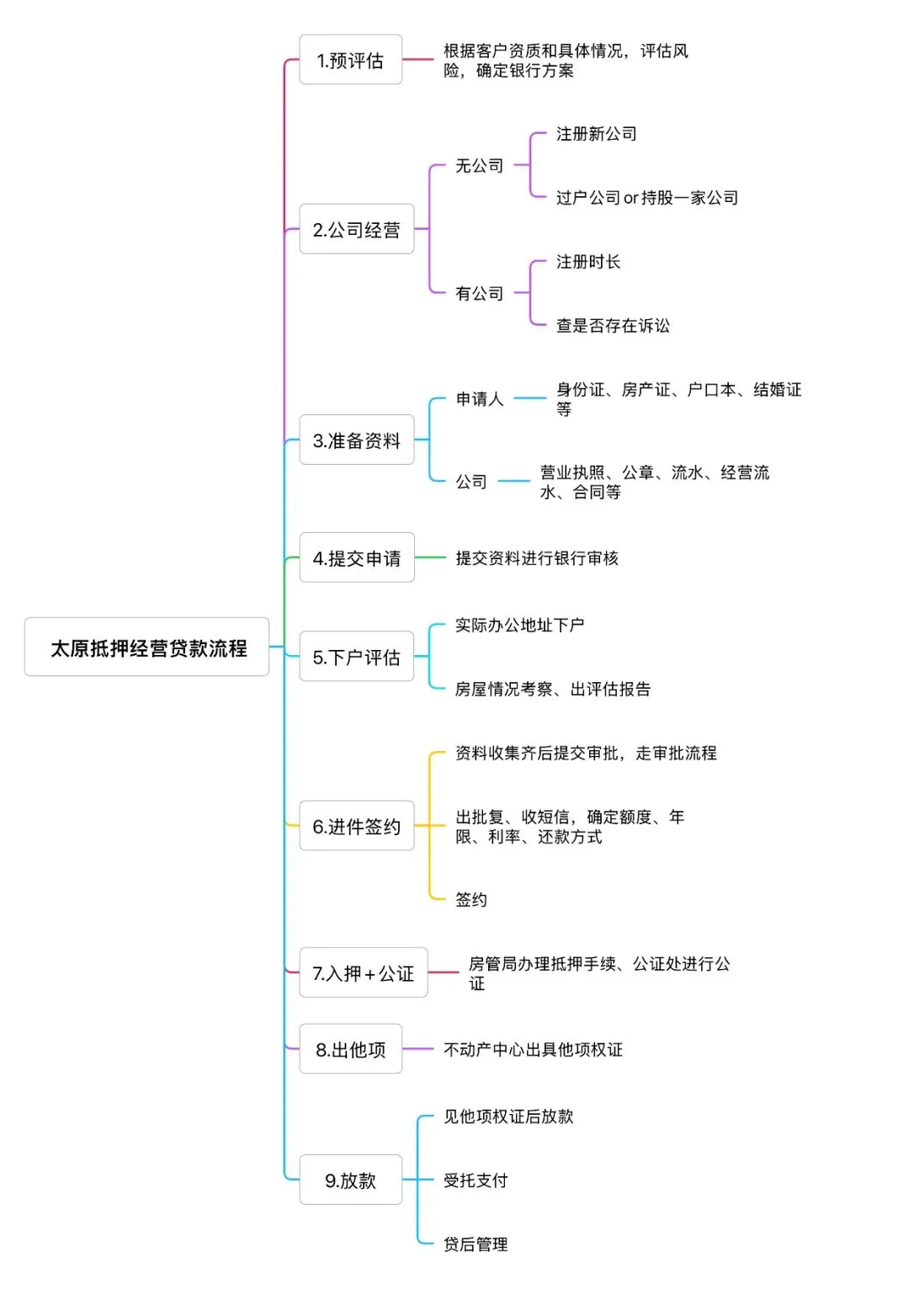

你要做的是抵押经营贷,不是消费贷。所以,你名下必须有公司,资金用于企业经营。

公司要满足什么?

· 注册满1年以上(部分银行可接受新注册但实际经营的)。

· 有真实流水和纳税记录,不能是空壳。

· 银行会上门核查:看你的办公场地、有没有公司招牌、有没有库存或业务单据。不是走形式,是真查。

如果你的公司是新注册的,或者是个“壳”,怎么办?两个办法:

· 养执照:等满1年再申请。

· 直接过户一家成立满1年以上的现成公司(合法合规),这样更快。

写在最后

老李听完,叹了口气:“原来这么复杂。我还以为有房就能贷。”

我说:“房子是敲门砖,但门能不能开,还得看你是谁、房子什么样、有没有公司。专业的事,找专业的人,就是帮你把这些门槛提前摸清,不白跑、不瞎试。”

我是琚老师,在太原干了14年。

如果你想做房抵贷,但不清楚自己的“人、房、公司”达不达标,可以私信我。免费帮你评估,给你指条明路。咨询不收费,就当交个朋友。

转发给太原身边有需要的朋友,少走弯路。

END

₊˚⊹♡————— ✮ —————♡⊹˚₊

作者介绍:我是琚老师,坐标太原。关于我的服务:14年银行贷款助贷经验,专注房产抵押、公积金消费贷款、企业和个人融资;有融资需求可以联系我,让您在融资路上少走弯路,少踩坑、不迷路!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?